Bagaimana CEO Italia Menangani ESG di Masa Turbulen

Keinginan untuk membangun dunia yang lebih baik setelah Covid-19 telah memicu antusiasme terhadap isu-isu lingkungan, sosial, dan tata kelola (ESG) di seluruh Eropa. Tidak ada yang lebih kuat daripada di Italia, di mana rencana pemulihan nasional senilai €261 miliar, yang terbesar di Uni Eropa, bertujuan untuk mempercepat investasi hijau untuk mengubah ekonomi dan memerangi perubahan iklim. Orang Italia—individu dan perusahaan—sangat suportif.

Perang di Ukraina telah mengungkap ketergantungan Italia pada gas impor dan memicu lonjakan harga energi. Itu juga mengganggu pengiriman penting untuk industri. Para CEO berterus terang tentang fakta bahwa perang dan krisis energi menambahkan “lapisan kompleksitas” ke dalam program ESG mereka, terutama dalam hal menyeimbangkan hak prerogatif sosial dan lingkungan.

Sebagian besar CEO dalam survei memberi nilai tinggi untuk pencapaian mereka sejauh ini. Dalam beberapa ukuran, upaya ESG korporasi secara kolektif memiliki dampak yang nyata. Emisi per kapita telah turun pada tingkat yang lebih curam daripada rata-rata Uni Eropa, menurut Parlemen Eropa, dan sementara negara-negara Uni Eropa telah setuju untuk mengurangi emisi karbon mereka setidaknya 55% pada tahun 2030 dari tingkat tahun 1990, Italia menetapkan tujuan yang lebih tinggi lagi dari potongan 60%.

Beberapa CEO bergulat dengan isu-isu sosial melalui program ESG mereka. Sejumlah besar menyebutkan kebijakan untuk mempromosikan perempuan dan mengurangi kesenjangan gender, baik dalam gaji maupun keterwakilan di tingkat manajemen senior.

Beberapa percakapan yang paling menarik adalah perjuangan CEO dengan bisnisnya dalam mengidentifikasi cara untuk bertindak lebih bertanggung jawab terhadap lingkungan, masyarakat, atau tata kelola mereka sendiri.

Budaya perusahaan, ketiadaan standar umum atau sistem pengukuran, data yang tidak mencukupi, dan teknologi usang dapat menghalangi transformasi ESG sepenuhnya. CEO berbicara tentang kesulitan menanamkan perubahan budaya dan mengatasi perlawanan.

Dengan dukungan populer yang kuat untuk ESG, sektor swasta yang berkomitmen, memungkinkan reformasi konstitusional, dan paket pemulihan hijau terbesar di UE, Italia memiliki sumber daya dan dukungan luas untuk menciptakan masyarakat dan ekonomi yang lebih setara, inklusif, dan berkelanjutan.

Yang perlu ditingkatkan adalah keterlibatan dengan lembaga di semua tingkatan—dari pemerintah lokal, regional, dan nasional hingga lembaga seperti UE. Dialog adalah kunci untuk mencapai pemahaman dan dukungan yang lebih besar dalam memberikan masa depan net-zero dan tujuan pembangunan berkelanjutan PBB.

Banyak yang telah dicapai di tingkat perusahaan, tetapi upaya individu ini dapat diperkuat dengan menyatukan kekuatan di seluruh rantai nilai, dan melibatkan pemerintah dan lembaga untuk mempercepat perubahan dan mencapai tujuan ambisius yang dimiliki sebagai negara dan sebagai orang Eropa.

Artikel ini telah diterbitkan oleh Bain & Company, dengan judul How Italian CEOs Are Tackling ESG in Turbulent Times pada 12 Desember 2022. Artikel selengkapnya dapat dibaca di sini.

Pengembangan SDM SPI dalam Membangun Kapasitas Serta Budaya Sadar dan Tangguh Risiko

Tulisan dibuat berdasarkan intisari percakapan antara praktisi manajemen risiko sektor publik – Inspektur Jenderal Kementerian ATR/BPN, Bapak Sunrizal dengan Ketua Dewan Pengawas IRMAPA, Bapak Antonius Alijoyo di sela kegitatan ‘Risk Awareness and The Importance of GRC” yang diselenggarakan oleh Kementerian ATR/BPN pada tanggal 21 Desember 2022 di Jakarta.

Sudah sangat sering topik mengenai budaya sadar dan tangguh risiko dibicarakan oleh para praktisi dan akademisi bidang manajemen risiko sektor publik, tetapi masih jarang bagaimana implementasinya dalam praktik secara umum dan dalam kolaborasi dengan SPI (Satuan Pengendali Intern) organisasi.

Sejak beberapa tahun belakangan, melalui Inspektorat Jendral (Itjen), Kementerian ATR/BPN mulai menerapkan pendekatan praktis pengembangan SDM (Sumber Daya Manusia) SPI mereka dalam membangun kapasitas dan budaya sadar dan tangguh risiko. Dari percakapan mereka, ada beberapa pembelajaran yang menarik dan bisa dipertimbangkan oleh organisasi lain terutama sektor publik baik di tingkat Kementerian, Lembaga, Departemen ataupun di tingkat pemerintahan provinsi, yaitu:

- Para APIP (atau auditor internal) diberikan jenjang karir.

- Rekrutmen APIP berbasis kompetensi.

- Pengembangan APIP berbasis kompetensi manajemen risiko.

- Penerapan sistem ‘coaching’ bagi para APIP.

APIP diberikan jenjang karir

Bertolak belakang dengan paradigma lama yang masih sering terlihat yaitu menjadikan karir APIP sebagai karir abadi – mulai dari seseorang masuk ke organisasi sampai pensiun, atau sebagai pos terakhir karir seseorang sebelum pensiun, pendekatan yang dilakukan oleh Irjen ATR/BPN memberikan kesempatan bagi APIP untuk bertugas lebih jauh dengan peran lintas fungsional, lintas departemen bahkan lintas wilayah perwakilan. Pendekatan ini tidak hanya memberikan motivasi bagi para APIP tetapi juga memungkinkan bagi organisasi membangun kapasitas dan budaya sadar serta tangguh risiko. Hal ini dapat terwujud, karena para APIP tersebut sudah memiliki kompetensi menajamen risiko entitas organisasi yang mencakup pengendalian internal di dalamnya dalam pencapaian tujuan organisasi baik strategik, operasional, dan administratif.

Rekrutmen APIP berbasis kompetensi

Berbeda dengan persepsi umum yang masih sering terjadi, yaitu rekrutmen APIP berdasarkan pada penguasaan teknik audit internal dan berorientasi pada kompetensi masa lalu, pendekatan yang dilakukan oleh Irjen ATR/BPN mempertimbangkan kompetensi holistik dan potensi seseorang untuk ditempatkan pada pos berikutnya. Salah satu yang diutamakan adalah kompetensi bidang Manajemen Risiko – berorientasi pada masa depan yang terdiri dari pengetahuan (knowledge), ketrampilan (skills), dan Sikap mental (attitude). Pendekatan ini tidak hanya memberikan kesempatan bagi para APIP untuk terus bertumbuhkembang, tetapi juga mendorong praktik pengendalian internal organisasi secara proporsional dan kontekstual sehingga menjadi pondasi budaya sadar dan tangguh risiko di segala lini. Hal ini dapat terwujud, karena adanya peta kompetensi manajemen risiko bagi para APIP baik sebagai basis dalam proses rekrutmen, maupun sebagai peta jalan dalam pengembangan kompetensi APIP masa mendatang.

Pengembangan APIP berbasis kompetensi manajemen risiko

Berbeda dengan praktik umum yang masih melakukan penerapan manajemen risiko secara silo, pendekatan yang dilakukan oleh Irjen ATRBPN mengadopsi pengembangan APIP terintegrasi berbasis kompetensi manajemen risiko yang bersifat dinamis dan kontekstual dengan dinamika yang dihadapi oleh organisasi. Salah satu cara adalah memberikan kesempatan bagi APIP untuk mengambil sertifikasi manajemen risiko sektor publik dimana proses sertifikasi dijalankan oleh pihak independen dan obyektif serta berbasis pada standar nasional/internasional yang selalu dikinikan (updated) secara reguler oleh badan standarisasi. Pendekatan ini tidak hanya memberikan kesempatan bagi APIP untuk terus memastikan kompetensi mereka terkinikan, tetapi juga terekspose dalam pemahaman dan praktik manajemen risiko di lini lain organisasi sehingga budaya sadar dan tangguh risiko meresap di semua lini organisasi. Hal ini dapat terwujud karena adanya integrasi pengembangan APIP dengan Sumber Daya Manusia yang saling bersinergi, didukung adanya program sertifikasi kompetensi person berbasis standar nasional bidang manajemen risiko yaitu SNI ISO 31000 sebagai pondasi penerapan model tiga lini organisasi atau sering dikenal sebagai model tiga lini pertahanan (catatan: Three lines of Model).

Penerapan sistem ‘coaching’ bagi APIP

Hal menarik yang dimulai oleh Irjen ATR/BPN adalah penerapan sistem ‘coaching’ bagi APIP dengan memastikan keterlibatan pimpinan dan bawahan sehingga manfaat berganda dapat diperoleh. Sistem ‘coaching’ memberikan kesempatan baik bagi APIP yang bersangkutan dalam pengembangan diri dan karir mereka, dan juga pada saat yang sama memberikan kesempatan bagi atasan atau senior untuk mengasah kompetensi ‘risk leadership’ mereka dalam pembangunan budaya sadar dan tangguh risiko organisasi secara keseluruhan. Hal ini dapat terwujud karena keterpautan dan keterikatan dalam sistem coaching akan menjadikan proses pembangunan budaya sadar dan tangguh risiko mengalir sebagai hal yang alamiah dan melekat di keseluruhan organisasi, yang berujung dan mengarah pada tingkat kematangan manajemen risiko (Risk Management Maturity) organisasi ke skala yang lebih tinggi dari saat ini.

Mudah-mudahan artikel singkat ini bermanfaat.

————————

Bisakah Kepatuhan Mengikuti Perubahan Super Cepat?

Saat ini, di seluruh industri, agenda peraturan dan penegakan global yang semakin kompleks telah meningkatkan pentingnya perilaku dan tindakan peraturan perusahaan yang sesuai. Fokus global yang berkembang pada privasi konsumen dan perlindungan data, serta undang-undang dan undang-undang lingkungan yang baru, semakin menunjukkan pentingnya kepatuhan dalam mendukung ketahanan operasional dan lingkungan.

Akar dari tantangan kepatuhan saat ini sudah ada sejak bertahun-tahun yang lalu. Salah satu titik awalnya adalah krisis keuangan 2008 dan “Resesi Hebat”. Itu adalah pengalaman yang menegangkan sekaligus ujian, tetapi mengajari kita semua pentingnya menjaga stabilitas dan ketahanan keuangan.

Dengan situasi yang tidak pasti dan berubah dengan cepat di Ukraina, mengevaluasi, mengelola, dan memitigasi risiko dunia maya dan lingkungan, sosial, dan tata kelola (ESG) menjadi prioritas penting.

Lanskap peraturan dan kepatuhan yang semakin luas, kompleks, dan terus berkembang ini juga menegaskan kembali peran penting yang dimainkan oleh Chief Compliance Officer (CCO) dan kebutuhan departemen kepatuhan untuk sangat terintegrasi dan gesit.

Saat ini, fungsi kepatuhan dan para eksekutif menghadapi tantangan baru: Berurusan dengan berbagai rangkaian perubahan kompleks, yang terjadi secara bersamaan di seluruh perusahaan, dan dengan kecepatan tinggi. Rencana lima tahun menjadi rencana satu tahun karena perusahaan berlomba untuk menciptakan nilai dan pertumbuhan baru. Cakupan dan kecepatan banyak transformasi perusahaan memberi tekanan tambahan pada fungsi kepatuhan.

Saat proses baru diberlakukan, dan data serta wawasan tersedia untuk orang-orang di seluruh bisnis, tim kepatuhan perlu menilai dengan cepat apakah perubahan ini menimbulkan risiko untuk mematuhi agenda peraturan dan penegakan yang terus berubah.

Studi Risiko Kepatuhan terbaru Accenture – Edisi 2022 mensurvei sentimen pemimpin kepatuhan di perbankan; pasar modal; energi; kesehatan dan pelayanan publik; pertanggungan; ilmu kehidupan; perangkat lunak dan platform; telekomunikasi; keperluan; dan sektor perjalanan dan perhotelan. Temuan tersebut menegaskan bahwa fungsi kepatuhan di seluruh dunia merasakan panasnya percepatan transformasi dan kebutuhan untuk menanggapi agenda kepatuhan yang semakin meluas:

- Ketegangan dan konflik geopolitik menciptakan ketidakpastian dalam kebijakan dan perjanjian perdagangan internasional.

- Adopsi teknologi yang lebih kuat di antara regulator dan pembuat undang-undang meningkatkan tuntutan dan harapan yang mereka tempatkan pada perusahaan.

- Risiko baru, kompleks, dan multidimensi–mulai dari keamanan siber dan privasi, hingga masalah lingkungan, sosial, dan tata kelola (ESG)–membutuhkan keterampilan baru dan respons holistik.

- Mengubah model bisnis mendefinisikan kembali bagaimana industri dan perusahaan beroperasi, menciptakan masalah baru.

- Staf kepatuhan kewalahan, karena mereka mengatasi kekurangan sumber daya manusia dan anggaran yang terbatas.

CCO, Chief Risk Officer (CRO), dan kepala kepatuhan lainnya tahu bahwa mereka perlu beralih ke pola pikir dan pendekatan baru, serta fokus untuk membangun landasan yang lebih gesit dari proses otomatis dan teknologi berbasis cloud. Selamat datang di wajah baru kepatuhan, yang mudah beradaptasi, kaya data, dan digerakkan oleh teknologi.

Wajah baru kepatuhan

Fungsi kepatuhan mendorong mereka memberikan layanan di seluruh perusahaan dan menjadi lebih responsif terhadap kebutuhan bisnis yang berubah dengan cepat. Studi menyoroti beberapa perkembangan, termasuk:

Menjadi lebih proaktif:

Fungsi kepatuhan semakin matang, beralih dari peran reaktif dan penasehat menjadi mitra proaktif bagi bisnis.

Menggunakan kemajuan teknologi dan data:

Lebih dari separuh responden studi mengatakan bahwa mereka menggunakan teknologi terdepan untuk memperkuat fungsi kepatuhan mereka. Lebih dari sembilan dari 10 responden (93%) setuju atau sangat setuju bahwa teknologi baru seperti kecerdasan buatan, dan cloud mempermudah kepatuhan dengan mengotomatiskan tugas manusia, menghilangkan kesalahan manusia, dan membuat proses lebih efektif dan efisien.

Menanggapi tekanan biaya:

Studi dengan jelas menunjukkan bahwa persamaan biaya merupakan tantangan yang berkembang untuk fungsi kepatuhan. Faktanya, sembilan dari 10 responden mengharapkan perubahan bisnis, peraturan, dan permintaan pelanggan untuk meningkatkan biaya operasional terkait kepatuhan dan kepatuhan hingga 30% selama dua tahun ke depan.

Sebagai tanggapan, 90% responden penelitian telah memindahkan sumber daya kepatuhan ke lokasi berbiaya lebih rendah. Dan 41% mengatakan bahwa mereka telah melakukan tugas dan aktivitas kepatuhan rutin yang “tepat menopang” ke negara-negara yang memberikan kombinasi efisiensi/biaya terbaik.

Studi Risiko Kepatuhan Accenture – Edisi 2022 mengungkapkan, sekarang lebih dari sebelumnya, kebutuhan para pemimpin di semua sektor untuk memikirkan kembali kepatuhan dalam menghadapi masalah dan risiko yang meningkat, perubahan peraturan yang cepat, krisis yang tidak terduga, dan kompleksitas data. Tuntutan yang ditempatkan pada fungsi kepatuhan oleh pemangku kepentingan internal dan eksternal—terutama di bidang keamanan siber, ESG, dan privasi data—memaksa para pemimpin kepatuhan dan lainnya untuk menciptakan fungsi kepatuhan yang lebih responsif dan gesit, bahkan ketika mereka menghadapi biaya kepatuhan yang meningkat dan perusahaan tekanan pemotongan biaya yang luas.

Artikel ini telah diterbitkan oleh Accenture dengan judul Can Compliance Keep Up With Warp-Speed Challenge? pada 18 Mei 2022. Artikel selengkapnya dapat dibaca di sini.

Dari Manajemen Risiko Hingga Ketahanan Strategis

Eksekutif senior di perusahaan terkemuka mengungkapkan komitmen mereka untuk beralih dari manajemen risiko defensif ke sikap berwawasan ke depan berdasarkan ketahanan strategis.

Di dunia yang bergejolak, ketahanan merupakan prasyarat yang semakin penting bagi kinerja perusahaan. Pandemi COVID-19 telah menyebabkan guncangan besar bagi kesehatan masyarakat, dengan konsekuensi kemanusiaan yang mengerikan. Krisis tersebut telah secara dramatis menunjukkan kepekaan ekonomi terhadap guncangan permintaan serta kerentanan industri terhadap gangguan rantai pasokan. Selain itu, pandemi menyebar di lingkungan yang ditentukan oleh percepatan perubahan iklim dan tuntutan yang semakin mendesak untuk mengurangi emisi gas rumah kaca.

Krisis pandemi juga mengungkapkan nilai sebenarnya dari manajemen ketahanan bagi para pemimpin bisnis. Mereka menyadari bahwa rencana kontinjensi krisis mereka sangat penting untuk mengelola melalui krisis.

McKinsey baru-baru ini mendukung Federasi Asosiasi Manajemen Risiko Eropa (FERMA) dalam survei komprehensif tentang dampak pandemi terhadap ketahanan perusahaan. Survei menarik tanggapan dari lebih dari 200 eksekutif senior dan profesional risiko dan asuransi, yang mencerminkan berbagai sektor industri dan negara.

Hasil survei mencakup temuan-temuan berikut:

- Hampir dua pertiga perusahaan yang menanggapi mengatakan bahwa ketahanan merupakan inti dari proses strategis organisasi mereka—baik sebagai prioritas utama atau pada tingkat yang penting. Manajer risiko dan asuransi sangat terlibat dalam bidang ketahanan, termasuk ketahanan operasional dan ketahanan digital dan teknologi. Selain kedua bidang tersebut, keuangan dan operasi lebih sering disebut oleh responden survei sebagai empat bidang ketahanan yang paling penting.

- Kemampuan pandangan ke depan (skenario dan stress testing) muncul sebagai salah satu bidang inti untuk perbaikan.

- Pandemi terus menyoroti perlunya infrastruktur teknis yang aman dan fleksibel serta titik temu yang kuat antara digitalisasi dalam bidang ketahanan lainnya, termasuk menerapkan proses kerja dari rumah.

- Fungsi risiko dan tim eksekutif memainkan peran utama dalam membangun organisasi yang tangguh, lebih dari tim strategi. Namun, manajer risiko belum menjadi pusat penyelesaian krisis setiap saat. Model tata kelola risiko yang lebih baik adalah kunci untuk pengambilan keputusan dan manajemen krisis yang efisien dan efektif.

Untuk memperkuat ketahanan di masa depan, sebagian besar manajer risiko (75 persen) percaya bahwa tindakan terpenting adalah meningkatkan budaya risiko dan memperkuat integrasi ketahanan dalam proses strategi.

Tantangannya sekarang adalah keluar dari mode respons krisis yang reaktif dan mengintegrasikan risiko dengan fungsi inti lainnya secara lebih permanen. Survei FERMA–McKinsey mengungkapkan beberapa contoh respons yang tangguh terhadap tantangan langsung yang didorong oleh pandemi: Tantangan operasional dan rantai pasokan, tantangan teknologi dan tantangan organisasi.

Organisasi yang tangguh mengembangkan model bisnis yang dapat beradaptasi dengan perubahan signifikan dalam permintaan pelanggan, lanskap persaingan, perubahan teknologi, dan medan regulasi.

Langkah-langkah kuat untuk membangun ketahanan yang berkelanjutan

Perusahaan lintas industri telah belajar untuk berhasil mengatasi gangguan mendasar, bangkit lebih kuat, dan mendapatkan keunggulan kompetitif di masa-masa sulit. Langkah-langkah berikut secara singkat membuat sketsa jalan untuk mengatasi jebakan sambil membangun dan memperkuat ketahanan strategis secara sistematis.

- Ukur ketahanan dan mulailah melaporkannya secara internal. Mengambil pandangan model bisnis, meninjau dimensi ketahanan secara teratur dan sistematis, mengidentifikasi kekuatan dan kelemahan dibandingkan dengan rekan industri.

- Pilih gangguan Anda. Pilih jenis gangguan tertentu untuk memulai, lalu selidiki secara mendalam untuk mengetahui dampak awal yang diharapkan serta efek sekunder dan tersier jangka panjang.

- Kurangi penekanan pada ekstrapolasi berdasarkan proses perencanaan dan penganggaran.

- Fungsi risiko perlu bergerak melampaui pandangan formal administrasi, kontrol, dan tata kelola, serta proses formal penilaian risiko.

- Identifikasi kekuatan alami organisasi dan kelemahan. Uji strategi dan asumsi dasar terhadap berbagai skenario—misalnya, dengan menerapkan analisis skenario kualitatif dan kuantitatif.

- Tentukan portofolio investasi ketahanan. Berinvestasi secara sadar dalam dimensi ketahanan, dengan opsi strategis dan taruhan besar, bila diperlukan, untuk memperkuat strategi. Kembangkan rencana aksi untuk masa depan alternatif.

- Membangun kemampuan lini pertama dalam ketahanan; membangun ketahanan pribadi dan ketahanan dalam tim.

- Menciptakan sistem peringatan dini yang benar-benar memantau risiko internal dan eksternal..

Sejarah mengajarkan kepada kita bahwa kondisi pertumbuhan di masa depan sering kali tercipta ketika organisasi merespons kerentanan yang diekspos oleh krisis. Pada saat terjadi gangguan, kelangsungan hidup dan sarana untuk mencapai kemakmuran di masa depan bergantung pada ketahanan strategis, yang, sebagaimana ditekankan oleh para peserta dalam survei FERMA–McKinsey, yang penting berarti kemampuan beradaptasi dan ketegasan.

Artikel ini telah diterbitkan oleh McKinsey, dengan judul From Risk Management To Strategic Resilience pada 9 Maret 2022. Artikel selengkapnya dapat dibaca di sini.

Manajemen Risiko Iklim (ESG) dalam Perspektif Korporasi Non-Keuangan

Dengan pedoman peraturan untuk keberlanjutan, Environmental, Social, and Governance (ESG) atau aktivitas lingkungan, sosial, dan tata kelola, dan perubahan iklim yang berkembang pesat untuk lembaga keuangan, perusahaan non-keuangan menempuh jalan yang sulit jika mereka tidak mengikuti aturan yang sama dan memulai perjalanan panjang, yaitu analisis risiko dan pengembangan pelaporan eksternal selanjutnya. Artikel ini mengeksplorasi jalur potensial ke depan untuk lembaga-lembaga terkait dan memberikan panduan seputar langkah pertama yang sangat penting.

Dalam dua tahun terakhir, lembaga keuangan di seluruh dunia telah mengalami tekanan dahsyat dari pemerintah, pembuat kebijakan, dan pelanggan untuk menyusun strategi terhadap aktivitas Environmental, Social, and Governance (ESG) dengan memperhatikan manajemen risiko. Dalam kondisi tertentu juga terdapat risiko perubahan iklim.

“E” dalam ESG, yang diwakili oleh risiko perubahan iklim fisik dan transisi, mungkin merupakan area yang paling memusingkan para eksekutif perbankan. Saat para bankir dan investor memformalkan proses ESG dan risiko iklim mereka, mereka juga menurunkan persyaratan dan ekspektasi masing-masing kepada pelanggan dan pengelola dana investasi mereka.

Untuk mendukung transisi ke ekonomi yang berkelanjutan, kini otoritas juga mengalihkan perhatian mereka dari lembaga keuangan ke perusahaan non-keuangan di mana mereka memperkenalkan berbagai persyaratan keberlanjutan, ESG, dan risiko iklim serta pengungkapan wajib. Pada saat yang sama, sejumlah korporasi telah merasakan dampak negatif pertama terhadap bisnis mereka, baik dari perubahan lingkungan dan iklim maupun peraturan dan/atau tindakan mitigasi terkait dari pemerintah terkemuka dan pembuat kebijakan.

Menindaklanjuti peraturan industri keuangan dan persyaratan pengungkapan, para pembuat kebijakan global terkemuka telah memperkenalkan sejumlah format pelaporan untuk perusahaan non-keuangan dengan beberapa di antaranya secara bertahap mulai berlaku pada tahun 2022:

- Petunjuk Pelaporan Keberlanjutan Korporat (CSRD) di seluruh UE mengenai 50.000+ perusahaan UE mulai tahun 2024 dan seterusnya

- Pengungkapan keuangan wajib terkait iklim oleh perusahaan publik, perusahaan swasta besar, dan LLP yang berlaku untuk 1.300+ perusahaan Inggris terbesar per April 2022 sebagai bagian dari kerangka kerja Persyaratan Pengungkapan Keberlanjutan (Sustainability Disclosure Requirements/SDR) Inggris yang lebih luas

- Panduan Pelaporan Keberlanjutan SGX Singapura mewajibkan laporan pertama untuk mencakup tahun fiskal 2022 perusahaan

- Standar Pelaporan Keuangan Internasional Global (IFRS) Standar Pengungkapan Keberlanjutan dan Pengungkapan Terkait Iklim SEC, yang terakhir kemungkinan akan berlaku tahun pelaporan fiskal 2023

Dari sekian persyaratan pengungkapan, yang paling penting untuk diperhatikan adalah faktor gas rumah kaca dan netralitas karbon, lalu penerapan materialitas ganda dan perspektif masa depan dalam melaporkan informasi.

Satuan Tugas untuk Pengungkapan Keuangan Terkait Iklim

Pada mulanya, Satuan Tugas untuk Pengungkapan Keuangan Terkait Iklim atau Task Force on Climate-related Financial Disclosures (TCFD) dibentuk sebagai sukarelawan dalam kerangka kerja terkait pelaporan iklim. Kini, TCFD menjadi standar emas dalam pelaporan iklim, bahkan menjadi sebuah kewajiban. TCFD memungkinkan kita lebih baik dalam mengantisipasi hal yang akan datang dalam format pelaporan baru.

Sebuah analisis menyimpulkan bahwa setiap perusahaan harus menyusun rencana transisi untuk mengatasi risiko transisi dan rencana adaptasi untuk menangani risiko ke depan. TCFD harus mencurahkan perhatian khusus pada metrik dan kalkulasi tentang apa yang mungkin terjadi di masa depan, risiko, dan dampaknya terhadap skenario alternatif dan strategi dalam performa masa depan sebuah perusahaan.

Berbicara tentang keberlanjutan, risiko iklim, dan strategi netralitas karbon tidak hanya kewajiban perusahaan non-keuangan. Semua perusahaan harus meningkatkan kemampuan dalam manajemen risiko, menghadapi perubahan iklim dengan strategi yang jitu. Sebab dewasa ini investor, auditor, dan tentu saja pelanggan memusatkan perhatian pada hal yang sama.

Kesimpulannya, perusahaan yang berinvestasi dalam kemampuan baru untuk menghadapi tantangan di atas, mereka akan menjadi lebih baik dalam menganalisis dampak dari hal-hal yang diharapkan maupun yang tak diharapkan. Yang lebih penting, mereka berada di posisi strategis dalam pengambilan keputusan yang tepat saat menghadapi tantangan di masa depan. Sebab musim mendatang tak bisa ditebak, bisa jadi pandemi, inflasi, krisis energi, ancaman geopolitik dan perubahan iklim. Kuncinya adalah memahami risiko dengan lebih baik, menyadari dampaknya pada bisnis, lalu mengidentifikasi langkah terbaik untuk menghadapinya.

Artikel ini telah diterbitkan oleh PRMIA Intelligent Risk, dengan judul The Climate (ESG) Risk Management & Net-Zero Wave: The Non-Financial Corporate Perspective pada November 2022. Artikel selengkapnya dapat dibaca di sini.

Chief Risk Officer Bicara Tentang Risiko dan Prioritas Ketahanan

Di tengah badai krisis dan disrupsi, lembaga keuangan terkemuka mengakui pentingnya strategi dan pondasi ketahanan risiko.

Dewasa ini, sektor ekonomi dan sosial mendapatkan gempuran krisis secara bersamaan. Semua itu berdampak besar pada kemanusiaan dan efeknya bisa bertahan lama. Banyak faktor yang mempengaruhi, di antaranya perubahan iklim, pandemi COVID-19, lonjakan inflasi dan pengetatan moneter, gangguan pasokan dan risiko geopolitik yang meningkat. Hal ini menimbulkan pertanyaan mendesak tentang ketahanan masyarakat yang tak bisa disepelekan.

Dalam lingkungan bisnis yang selalu dihadapkan dengan disrupsi, manajemen risiko yang baik menjadi keunggulan yang dapat bersaing di dunia industri. Tidak terkecuali lembaga keuangan. Mereka berusaha untuk menjadi lebih tangguh. Dengan prediksi berbasis skenario, pemantauan indikator awal, dan kemampuan tanggap krisis, mereka dapat bertahan dari guncangan, perubahan arah bisnis, dan berakselerasi menjadi model baru. Nah, kali ini kita akan mengeksplorasi pandangan Chief Risk Officer (CRO) yang bertugas sebagai pengendali risiko di sejumlah bank terkemuka.

Apa yang Dipikirkan Para CRO?

Dalam penelitian berbasis survei yang dilakukan oleh McKinsey pada akhir tahun 2021 dengan melibatkan lebih dari 30 CRO, menghasilkan pemikiran terbaru tentang risiko dan ketahanan dalam dunia perbankan. Kami bertanya tentang dunia perbankan saat ini dan yang sedang berkembang, praktik manajemen risiko, dan prioritas yang akan datang. Kami segera menemukan bahwa sebagian besar CRO sudah mengambil pandangan jangka panjang saat merencanakan tindakan dan mengidentifikasi tema masa depan. Perspektif ini diperkuat oleh disrupsi 2022 seperti inflasi tinggi dan gejolak geopolitik. Inilah yang dikatakan CRO.

Dunia Perbankan

Berbicara tentang ekonomi dan dunia bisnis, responden menunjukkan bahwa bank sangat rentan terhadap percepatan dinamika pasar, perubahan iklim, dan kejahatan dunia maya.

Sebagian besar CRO yang merespons (67 persen) menyatakan bahwa efek pandemi berdampak signifikan pada karyawan dan di area risiko non finansial. Namun, hanya sedikit yang mengharapkan efek tersebut untuk mempertahankan kekuatannya dalam waktu tiga tahun.

Perubahan iklim, di sisi lain, diperkirakan akan semakin penting. Hampir seluruh responden (92 persen) menilai regulasi iklim sebagai salah satu dari lima kekuatan terpenting dalam industri keuangan dalam tiga tahun mendatang. Tiga dari empat (75 persen) menekankan pentingnya risiko transisi iklim—risiko finansial dan risiko lain yang timbul dari transformasi sistem energi global dari bahan bakar berbasis karbon.

Kejahatan dunia maya secara konsisten dinilai sebagai salah satu dari lima risiko teratas oleh sebagian besar eksekutif (58 persen dan terus meningkat), sekarang dan dalam tiga tahun mendatang. Risiko tingkat tinggi lainnya termasuk evolusi praktik kerja dan AI (kecerdasan buatan)—penggunaan dan penyalahgunaannya. Empat puluh dua persen CRO menempatkan risiko ini dalam lima risiko teratas dalam tiga tahun mendatang.

Melihat evolusi layanan keuangan, CRO mengidentifikasi percepatan digitalisasi dan masuknya pesaing nontradisional, khususnya fintech, sebagai tren teratas yang mereka ikuti. Semua responden setuju bahwa transformasi digital adalah inisiatif paling penting saat ini; kemungkinan terjadi dalam tiga tahun mendatang, karena transformasi ini menanggung risiko operasional dan pelaksanaan yang signifikan.

Masuknya pesaing nontradisional akan berpengaruh signifikan terhadap sektor keuangan, menurut 75 persen responden; 67 persen melihat integrasi layanan vendor fintech ke bank sebagai tren utama di tahun-tahun mendatang.

Menariknya, pada akhir tahun 2021, hanya satu CRO yang mengidentifikasi lingkungan geopolitik sebagai risiko konsekuensi serius bagi bank—hasil yang tidak berbeda dengan pandangan sebagian besar eksekutif pada tahun 2019 terhadap bahaya pandemi global yang terjadi pada tahun 2019. Industri saat ini dihadapkan pada risiko tak terduga yang dapat terjadi di masa depan. Membangun model yang tangguh berarti meningkatkan kemampuan bank untuk merespons kejadian tak terduga secara efektif.

Bagaimana fungsi risiko dapat berdampak pada ketahanan?

Organisasi terkemuka, baik publik maupun swasta, termasuk lembaga keuangan, sedang dalam mode bertahan sehubungan dengan lingkungan yang terganggu. Dorongan untuk ketahanan adalah respons dalam menghadapi krisis, di mana organisasi besar dan kompleks melindungi dari risiko terdekat, meredam goncangan, dan kemudian beralih ke model baru. Keputusan yang dibuat selama krisis memiliki efek yang bertahan lama. Ketangguhan adalah tujuan dari pembuatan keputusan dalam krisis yang mengatur organisasi untuk pertumbuhan dalam periode pemulihan. Kini, risiko justru harus menjadi fungsi yang berdampak pada ketahanan bank.

Prioritas CRO di Masa Depan

CRO mempersiapkan masa depan dengan memimpin sejumlah upaya jangka panjang secara bersamaan. Mereka berusaha untuk memperdalam dan mempercepat transformasi digital dari fungsi tersebut, memenangkan persaingan, memenuhi regulasi, keamanan siber, analitik, dan inovasi digital. Alih-alih melihat fintech dan pendatang baru lainnya sebagai ancaman atau musuh, misalnya, para CRO justru merangkul para pemain baru tersebut. Mereka merancang transformasi digital dalam bank sebagai bentuk inovasi, kemungkinan termasuk bermitra dengan fintech. Upaya tersebut sedang berlangsung di saat manajer risiko mengatasi gangguan ekonomi makro dan politik.

Jelas, dalam periode krisis dan perubahan ekonomi ini, manajemen risiko dibutuhkan lebih dari sebelumnya. CRO di bank terkemuka semakin melihat peran fungsi risiko sebagai pusat strategi kelembagaan dan pembangunan ketahanan. Risiko mampu mengantisipasi tren yang berkembang di area ekonomi dan regulasi serta mengidentifikasi ancaman yang muncul. Di saat krisis, organisasi yang tangguh menemukan cara untuk membuat langkah penting lebih awal dan berakselerasi menuju model baru. Saat kondisi membaik, mereka dapat beralih ke pertumbuhan lebih cepat dari yang mereka tinggalkan.

Artikel ini telah diterbitkan oleh McKinsey, dengan judul Risk And Resilience Priorities, As Told By Chief Risk Officers pada 8 Desember 2022. Artikel selengkapnya dapat di baca di sini.

Menguatkan Manajemen Risiko Fintech

Otoritas Jasa Keuangan (OJK) serius membenahi manajemen risiko industri financial technology (fintech). Dalam beleid baru pada industri fintech peer-to-peer (P2P) lending, diatur tentang manajemen risiko penyelenggara/platform P2P lending.

Dalam Peraturan OJK (POJK) Nomor 10/POJK.05/2022 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI), ada pasal tentang manajemen risiko. Dalam Pasal 35 (Manajemen Risiko oleh Penyelenggara), diatur singkat tentang manajemen risiko platform P2P lending.

Disebutkan dalam di Pasal 35 bahwa platform P2P lending wajib menerapkan manajemen risiko secara efektif. Penerapan manajemen risiko tersebut paling sedikit mencakup: (1) pengawasan aktif direksi, dewan komisaris, dan dewan pengawas syariah; (2) kecukupan kebijakan dan prosedur manajemen risiko serta penetapan limit risiko; (3) kecukupan proses identifikasi, pengukuran, pengendalian, dan pemantauan risiko, serta sistem informasi manajemen risiko; dan (4) sistem pengendalian internal yang menyeluruh.

Manajemen risiko dalam ketentuan di atas adalah manajemen risiko pada platform P2P lending itu sendiri. Ada risiko-risiko yang dihadapi platform seperti risiko operasional, risiko strategis, risiko kepatuhan, risiko fraud, dan lainnya.

Platform P2P lending tidak menanggung risiko kredit atas dana yang disalurkan. Hal ini dikarenakan fungsi perusahaan P2P lending hanya sebagai platform, yakni penghubung antara pemberi dana (lender) dengan peneriman dana (borrower). Yang melakukan transaksi utang-piutang adalah antara lender dengan borrower.

Transaksi dalam P2P lending berbeda dengan bank atau lembaga pembiayaan. Pada bank, kredit yang disalurkan kepada debitur adalah dana yang diakui sebagai aset bank. Jika debitur macet, maka yang rugi adalah bank. Pemiliki risiko kredit adalah bank. Sementara itu, dalam transaksi P2P lending, jika borrower macet, maka yang menanggung risiko adalah lender.

Meskipun risiko pinjaman macet ada pada lender, platform P2P lending diwajibkan OJK untuk membantu memfasilitasi mitigasi risiko, khususnya risiko lender yang uangnya dipinjamkan. Disebutkan dalam ayat (4) Pasal 35 bahwa kegiatan memfasilitasi mitigasi risiko bagi paling sedikit berupa: (1) analisis risiko pendanaan yang diajukan oleh borrower; (2) melakukan verifikasi identitas pengguna dan keaslian dokumen; (3) melakukan penagihan; (4) memfasilitasi pengalihan risiko (misalnya melalui asuransi); dan (5) memfasilitasi pengalihan risiko atas objek jaminan, jika ada objek jaminan.

Dalam praktik, proses credit scoring atas calon borrower adalah bagian dari analisis risiko pendanaan. Jika calon borrower tidak layak didanai, maka platform P2P lending tidak seharusnya menawarkan kepada lender. Calon borrower diberikan hasil scoring dan ditampilkan atau diinformasikan kepada lender untuk dipilih. Hasil credit scoring umumnya bervariasi tiap calon borrower dan keputusan ditentukan secara independen oleh lender apakah akan memberikan pinjaman/pendanaan atau tidak.

Beberapa ketentuan yang menguatkan manajemen risiko dapat dijumpai dalam beberapa pasal di POJK 10/2022. Misalnya di Pasal 46 disebutkan bahwa platform P2P lending wajib memiliki sertifikat sistem manajemen keamanan informasi dengan cakupan menyeluruh (terkait risiko operasional). Hal yang sama juga terkait dengan akses dan pengamanan data pribadi (Pasal 47) yang harus dipatuhi (terkait risiko kepatuhan), terlebih sejak ditetapkannya UU No. 27/2022 tentang Pelindungan Data Pribadi.

Ketentuan manajemen risiko untuk industri P2P lending dalam POJK 10/2022 memang tidak dalam, namun sudah memadai. Hal ini memang disesuaikan dengan industri yang masih baru (6 tahun) hadir di Indonesia. Secara bertahap, kualitas manajemen risiko industri harus terus ditingkatkan, seiring dengan maturitas yang (diharapkan) semakin baik.

***

Penerapan Manajemen Risiko di BUMN dan ERM Fundamental

Peraturan Menteri BUMN Nomor Per- 5/MBU/09/2022 tentang Manajemen Risiko pada BUMN (PerMen No:5) merupakan tonggak penting dalam pengelolaan BUMN yang merupakan salah satu pilar pembangunan ekonomi di Indonesia. Dengan kehadiran PerMen No:5 tersebut, langkah dan koridor penerapan manajemen risiko di tingkat organisasi BUMN menjadi jelas, terarah, dan sedikit banyak terstandarisasi. Terkait dengan hal ini, ada satu tantangan tersendiri dalam penerapannya terutama bagi mereka yang diberikan amanah sebagai anggota direksi dan atau dewan Komisaris, yaitu ‘apakah atau bagaimana PerMen No: 05 tersebut dapat meningkatkan keunggulan daya saing BUMN dalam kancah persaingan global di era digital?’

Walau jawaban bisa beragam tergantung sudut pandang, pengalaman, kompetensi dan berbagai faktor lainnya, penulis berharap artikel pendek ini dapat menjadi salah satu sandaran pokok pikiran tentang bagaimana penerapan manajemen risiko terutama ERM (Enterprise Risk Management) di suatu organisasi (baik BUMN maupun privat) secara fundamental dapat meningkatkan daya saing dan ketangguhan mereka.

Risiko adalah efek dari ketidakpastian terhadap pencapaian sasaran organisasi (SNI ISO 31000), dan upaya manajemen risiko adalah aktivitas terkoordinasi untuk pengelolaan risiko organisasi tersebut, mulai dari tingkat strategis sampai pada operasional dan administratif. Oleh karena itu, perlu disimak bahwa organisasi tidak akan pernah efektif dalam pengelolaan risiko bila tidak memiliki atau menetapkan sasaran mereka terlebih dahulu, yang jelas dan spesifik, kompetitif dan menantang, terukur dan tertelusur, serta dengan target waktu yang eksplisit. Setelah adanya sasaran yang ditetapkan – terutama sasaran strategis (catatan: yang kemudian diikuti dengan penetapan sasaran operasional dan fungsional pendukung sasaran strategis tersebut) yang sejatinya untuk menciptakan dan melindungi nilai organisasi (create and protect value) baik jangka pendek maupun panjang.

Untuk hal tersebut, tiap BUMN perlu bertanya dan sekaligus mencari jawaban terhadap tiga pertanyaan fundamental sebelum penerapan ERM di suatu organisasi:

- “Are we taking the right risk?”: Apakah risiko, terutama risiko strategis yang diambil sudah tepat dan relevan dalam mendukung pencapaian sasaran strategis BUMN, yang secara inheren berisikan peningkatan daya saing atau pengelolaan risiko sisi-atas dalam penciptaan nilai organisasi (upside risk) dan membangun ketangguhan atau pengelolaan risiko sisi-bawah dalam upaya menjaga atau memberikan perlindungan terhadap nilai organisasi (downside risk).

- “Are we taking the right amount of risk?”: Apakah jumlah risiko strategis yang diambil BUMN tersebut sudah tepat, terukur dan terjaga jumlah paparan risiko-nya, baik yang berbentuk spesifik maupun agregat. Perlu dibangun suatu kesepakatan di tingkat direksi dan dewan komisaris beberapa hal fundamental misal selera risiko (Risk Appetite), kapasitas risiko (Risk Capacity) dan toleransi risiko (Risk Tolerance) yang menjadi pijakan BUMN secara entitas dalam pengelolaan risiko mereka.

- “Do we have the right infrastructure and process?”: Apakah infrastruktur dan proses manajemen risiko yang ada atau akan ada sudah tepat guna dan tepat sasaran sehingga turunan dari risiko strategis ke risiko operasional dan fungsional jelas keterkaitannya bahkan sampai pada tingkat proses bisnis terdepan. Pertanyaan mencakup juga tentang sejauh apa teknologi dan metodologi diadopsi dan digunakan secara efektif dan efisien untuk memastikan bahwa dalam pengelolaan risiko di organisasi – direksi dan dewan komisaris dapat memperoleh informasi tepat waktu dan bernas sehingga termampukan untuk mengambil keputusan berdasar pada koridor dan pertimbangan risiko yang menyertai misal: penentuan limit risiko dan Key Risk Indicators (KRI).

Setelah ketiga pertanyaan di atas terjawab oleh direksi dan dewan komisaris, BUMN perlu membangun kapasitas dan kapabilitas secara menyeluruh sehingga penerapan manajemen risiko mereka tidak berhenti pada kepatuhan semata tetapi meresap sampai menjadi budaya sadar dan tanggap risiko yang tidak hanya responsif tetapi pro-aktif dan inovatif. Untuk itu, perlu dibangun kesadaran dan ketertarikan kolektif dari semua insan yang ada di BUMN sehingga mereka akan tergerak, terpimpin dan terbentuk menjadi unsur dasar pembentukan budaya organisasi dengan tahapan sebagai berikut:

- Bangun kapasitas dan kapabilitas organisasi melalui sejumlah individu yang kompeten secara fundamental dalam bidang manajemen risiko sehingga titik kritis minimum tercapai yaitu sekitar 15-25% di berbagai jenjang organisasi mulai dari organ direksi dan dewan komisaris sampai pada semua insan yang berperan dalam proses bisnis yang diperlukan. Hal ini mencakup baik pengetahuan (knowledge), ketrampilan (skills) dan sikap kerja (attitude).

- Setelah hal di atas tercipta, organisasi dapat memulai pembentukan budaya organisasi dengan konsep konsep ABC (Attitude, Behaviour, Culture) dimana sikap kerja individu yang kompeten menjadi dasar pembentukan perilaku kolektif, dan kemudian menjadi basis kuat dalam pembentukan budaya sadar dan tanggap risiko organisasi secara keseluruhan.

Sebagai penutup, mari kita ulang pertanyaan di awal artikel yaitu “apakah atau bagaimana PerMen No: 05 tersebut dapat meningkatkan keunggulan daya saing BUMN dalam kancah persaingan global di era digital?” , yang disusuli jawaban ringkas dari pertanyaan tersebut:

- Keunggulan daya saing BUMN dapat ditingkatkan?: Yah, karena BUMN harus menentukan terlebih dahulu risiko strategis mereka yang merupakan cerminan dari adanya suatu sasaran strategis organisasiterlebih dahulu – yang sejatinya berdimensi penciptaan atau peningkatan keunggulan bersaing yang terukur dan tertelusur, sehingga mampu menciptakan nilai (create value or value creation) organisasi baik jangka pendek maupun panjang. Dalam era digital, pembangunan kapasitas serta kapabilitas pengelolaan risiko untuk dapat mengelola risiko strategis tidak akan dapat terlepas dari pengaruh dan dampak perkembangan teknologi digital, yang oleh karena itu perlu menjadi bagian esensial dalam penetapan konteks manajemen risiko BUMN. Lebih jauh lagi, organisasi juga perlu mempertimbangkan tren, isu dan tantangan masa depan yaitu SDGs (Sustainable Development Goals) dan ESG (Environmental, Social, and Governance).

- Ketangguhan BUMN dapat ditingkatkan?: Ya, karena risiko strategis perlu diturunkan dan dipadukan pada keseluruhan proses di tingkat operasional dan fungsional sehingga pengendalian terhadap risiko entitas BUMN terjaga efektivitasnya. Dengan pemaduan tersebut, BUMN dapat proaktif, antisipatif dan selalu siaga dalam melindungi nilai organisasi terhadap risiko destruktif (protect value or value protection) baik yang berasal dari internal maupun eksternal. Hal ini akan semakin solid dan berdaya tahan tinggi bila mereka mengadopsi juga berbagai turunan dari ERM yaitu BCM (Business Continuity Management) dan DR (Disaster Recovery) sehingga ketangguhan dan kelincahan organisasi dapat ditingkatkan dalam era VUCA – Volatility, Uncertainty, Complexity, and Ambiguity.

Kedua hal di atas akan menjadi keniscayaan – hanya dan bila ada pembangunan kompetensi terstruktur dan sistematis di bidang manajemen risiko secara fundamental, mulai dari tingkat individu sampai pada entitas secara keseluruhan. (https://crmsindonesia.org/programs/risk-management-series/erm-fundamentals-with-dual-certification/) Selain itu, penggunaan standar internasional atau nasional sebaiknya diadopsi oleh BUMN untuk mengoperasionalisasikan penerapan PerMen No: 05 yaitu:

- SNI ISO 31000 Manajemen Risiko – Prinsip dan panduan yang identik dengan Standar Internasional ISO 31000 dan selaras dengan Permen 05 (https://irmapa.org/permen-bumn-nomor-per-5-mbu-09-2022-tentang-manajemen-risiko-pada-bumn-2

- SNI 8848:2019 Manajemen risiko – Panduan implementasi SNI ISO 31000 di sektor publik. SNI 8848 adalah turunan dari SNI ISO 31000 yang sudah disesuaikan dengan kebutuhan dan konteks manajemen risiko sektor publik.

- SNI 8849:2019 Manajemen Risiko – Kompetensi sumber daya manusia dalam implementasi SNI ISO 31000. SNI 8849 adalah turunan dari SNI ISO 31000 yang sudah disesuaikan dengan sistem nasional pembangunan kompetensi vokasi di bidang manajemen risiko.

Mudah-mudahan artikel pendek ini bermanfaat, salam secinta Indonesia.

Dr. Antonius Alijoyo

- Pendiri CRMS Indonesia (Center for Risk Management and Sustainability)

- Ketua Komite Teknis 03/10 BSN: Governansi, Manajemen Risiko, dan Kepatuhan.

Relevansi SNI ISO 31000: Melengkapi Peraturan Menteri BUMN Nomor Per-5/BUMN/09/2022 – Aspek esensial definisi risiko dan manajemen risiko

Perubahan terjadi setiap detik setiap waktu, termasuk tuntutan yang semakin besar terhadap Badan Usaha Milik Negara (BUMN) agar dapat mengelola risikonya dalam mendukung kinerja pelayanan publik (public service obligation) dan pada saat yang sama harus memastikan keberlanjutan organisasi mereka dalam menghadapi banyak ketidakpastian. Peristiwa black-out listrik pada akhir 2019 menjadi bukti nyata pentingnya pengelolaan risiko BUMN.

Faktanya, kompleksitas dan ukuran BUMN yang beragam menyebabkan pengelolaan risiko BUMN belum memiliki standar yang sama sampai dikeluarkannya Peraturan Menteri BUMN Nomor Per-5/BUMN/09/2022 (PerMen) awal September 2022 yang lalu.

Dalam hal ini, Peraturan Menteri BUMN Nomor Per-5/MBU/09/2022 telah memberikan panduan umum pengelolaan risiko BUMN, namun keberhasilan penerapannya pada tataran operasional memerlukan kejelasan lingkup melalui definisi yang tepat. Hal itulah yang melatarbelakangi artikel ini untuk membahas sejauh mana standar ISO 31000 (Yang telah diadopsi menjadi SNI ISO 31000) mampu mendukung penerapan manajemen risiko BUMN, berangkat dari aspek paling esensial namun sering terabaikan, yaitu definisi risiko dan manajemen risiko.

- Definisi Risiko

Secara ringkas perbandingan definisi risiko disajikan sebagai berikut:

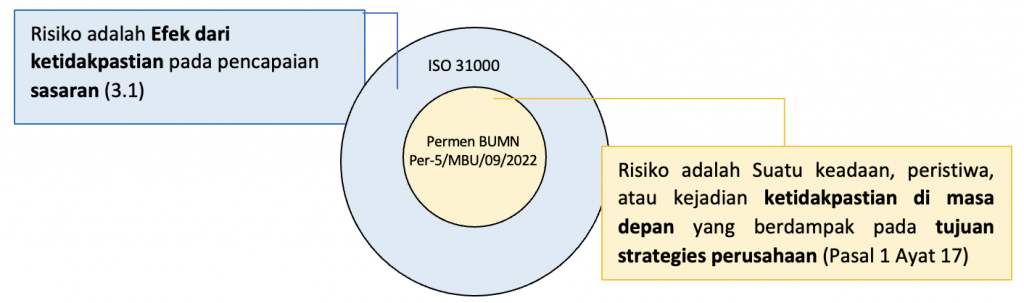

Gambar 1.1.

Ilustrasi Perbandingan Definisi Risiko

Sebagaimana ilustrasi di atas, antara SNI ISO 31000 dan Pemen BUMN telah sejalan dalam memahami risiko sebagai suatu ketidakpastian di masa depan, namun Permen BUMN membatasi dampak dari ketidakpastian tersebut hanya pada tujuan strategis organisasi. Sehingga dapat ditafsirkan bahwa risiko yang relevan bagi BUMN hanyalah risiko strategis saja. Sedangkan SNI ISO 31000 membuka kemungkinan lingkup dampak yang lebih luas, yaitu pada pencapaian sasaran organisasi, yang dijelaskan lebih lanjut bahwa sasaran organisasi terdiri dari sasaran strategis, dijabarkan lebih lanjut dalam sasaran program, dan sasaran kegiatan/sub kegiatan di level operasional. Oleh karena itu, lingkup risiko dalam SNI ISO 31000 lebih luas, dimana lingkup risiko dalam Permen BUMN merupakan bagian di dalamnya.

Selain itu, SNI ISO 31000 lebih memilih menggunakan istilah ‘sasaran’ daripada ‘tujuan’. Hal ini dilandasi pemikiran bahwa tujuan diturunkan dari kata ‘goal’ yang cenderung masih umum, sedangkan sasaran diturunkan dari kata ‘objective’ yang sudah SMART (Specific, Measurable, Attainable, Relevant, Timebound). Ilustrasinya, sama-sama memiliki tujuan ke Bandung, tetapi risikonya akan jauh berbeda ketika sasarannya adalah ke Bandung tepat waktu, dibandingkan dengan sasarannya ke Bandung dengan selamat. Risiko untuk sasaran ke Bandung tepat waktu berkaitan dengan ketidakpastian yang mempengaruhi waktu tempuh, sedangkan sasaran ke Bandung dengan selamat, lebih berkaitan dengan ketidakpastian yang mempengaruhi keamanan perjalanan.

- Definisi Manajemen Risiko

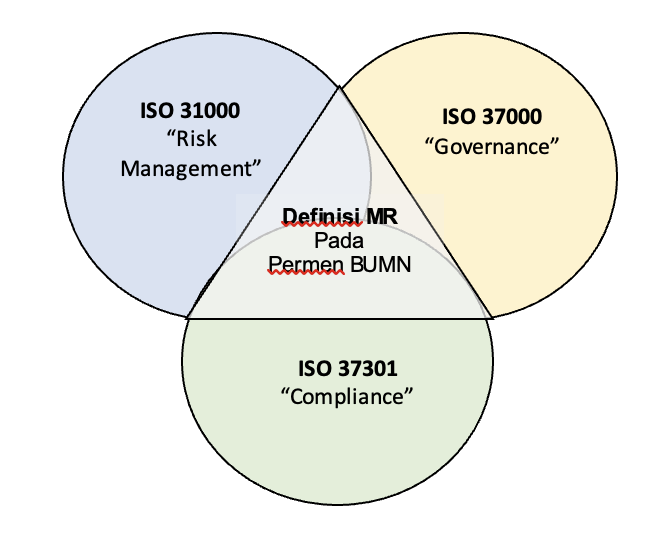

Kementerian BUMN secara eksplisit menempatkan manajemen risiko sebagai bagian yang tidak terpisahkan dari pengendalian intern dan tata kelola terintegrasi (Pasal 1 Ayat 9). Definisi ini lebih luas dari SNI ISO 31000 karena lingkup manajemen risiko (risk management) merupakan satu kesatuan dengan tata kelola (governance) dan pengendalian intern (internal control) atau sering disingkat dengan GRC (Governance-Risk-Control). Apabila disandingkan dengan standar ISO, maka ilustrasinya adalah sebagai berikut:

Gambar 1.2

Ilustrasi Perbandingan Definisi Manajemen Risiko

Sebagaimana ilustrasi di atas, mengikuti definisi manajemen risiko pada Permen BUMN, setidaknya terdapat tiga standar ISO yang dapat mendukung operasionalisasi manajemen risiko BUMN, yaitu ISO 37000 tentang tata kelola organisasi atau ‘Governance’, SNI ISO 31000 tentang manajemen risiko atau ‘Risk Management’, dan ISO 37301 tentang sistem manajemen kepatuhan atau ‘Compliance”. Untuk pengendalian intern (internal control), tidak menjadi satu standar ISO tersendiri, melainkan menjadi satu kesatuan dengan SNI ISO 31000 berupa tahapan penanganan risiko dalam proses manajemen risiko. Pengendalian intern dimulai dengan menilai efektivitas pengendalian yang sudah ada (existing control) serta memutuskan opsi penanganan risiko tambahan agar risiko dapat diturunkan sampai pada level yang dapat diterima organisasi (risk appetite).

Implementasi ISO 37301 tentang sistem manajemen kepatuhan penting karena area bisnis BUMN pada umumnya highly regulated karena menyangkut hajat hidup orang banyak. Batasan tersebut dapat bersifat regulasi (regulatory boundaries), maupun nilai-nilai organisasi (voluntary boundaries). Ibarat perjalanan kereta api, BUMN perlu memastikan agar operasinya berjalan sesuai rel/koridor yang ada, sehingga mampu berjalan lancar selamat sampai tujuan.

Secara ringkas dapat disimpulkan bahwa SNI ISO 31000 relevan untuk mendukung implementasi manajemen risiko BUMN mulai dari penerapan di level strategis sampai dengan level operasional. Keuntungan lainnya, standar ISO telah diakui secara internasional, sehingga memiliki bahasa dan protokol yang sama mengenai apa itu risiko dan manajemen risiko, yang tentunya hal ini sangat penting jika BUMN berinteraksi dengan mitra mereka di tingkat internasional atau berencana melakukan ekspansi ke luar negeri. Tidak hanya terkait definisi, SNI ISO 31000 (https://irmapa.org/bumn-indonesia-penerapan-manajemen-risiko-berbasis-peraturan-menteri-bumn-no-5-mbu-09-2022/ ) juga relevan untuk mendukung struktur dan proses manajemen risiko BUMN , yang akan dikupas pada artikel berikutnya.

Risk Perception – The Need to Cultivate Them

Inspired by the theme of the Risk Beyond Conference, which will be held on 8-9th December 2022, titled “The Perception: Managing It or being drifted away” – https://www.riskbeyond.com, the author is pondering the meaning and influence of perception on an organization process and about risk perception to decision making process in particular. And, what could be the impact if the risk perception is not well cultivated throughout the organization, henceforth, in addressing and dealing with corporate risks, including at their governing boards.

Perception affects the organizational process because if people cannot properly perceive the given goal or the aim of the organization, then they might not be working towards it. And, if they are not working towards It, then that organization faces a gap between what is required of the people and what is actually being done by them. As such, the gap could cause an organization fails to accomplish their goals/objectives, which might bring them down to crisis and event disaster. On the contrary, having the right dimensional of perception/risk perception will help people fine-tune and shape the judgment to make about the characteristics and severity of a risk. Understanding and cultivating risk perception, therefore, become critical and important as organizations face potential economic recession that comes to their doorstep in the midst of VUCA – Volatility, Uncertainty, Complexity, and Ambiguity. By cultivating perception, we may expect that the ripple effects of bias due to uncultivated perception are minimized.

Perception and risk perception

Perception refers to our sensory experience of the world. It is through experience that we gain information about the environment and or circumstances. However, people do not solely respond to the stimuli in their environment and or circumstances, but they pay selective attention to some aspects and ignore other elements that may be immediately more apparent to other people. Based on this, perception may be defined as the process by which individuals detect and interpret environmental stimuli upon which they formulate responses and act accordingly.

Risk perception is the subjective judgment that people make about the characteristics and severity of a risk. Risk perceptions are affected by four factors: affective, cognitive, contextual, and individual. Therefore, understanding the wide range of respective factors is important and cultivated. Several theories have been proposed to explain why different people estimate the dangerousness of risks upon which three major families of theory have been developed, i.e., Psychology approaches, sociology approaches, and interdisciplinary approaches.

- Psychology approaches: People use cognitive heuristics in sorting and simplifying information, leading to biases in comprehension. This approach assumes that individuals behave rationally by weighing information before making a decision and that individuals have exaggerated fears due to inadequate or incorrect information, which may lead to biased risk identification, analysis, and evaluation. Implied in this assumption is the need to cultivate risk perception through additional information that can help people understand true risk and lessen the ripple effects of the sensation of danger.

- Anthropology/sociology approaches: It posits risk perceptions as produced by and supporting social institutions. In this view, perceptions are socially constructed by institutions, cultural values, and ways of life. Group refers to the extent to which individuals are bounded by feelings of belonging or solidarity. The greater the bonds, the less individual choice are subject to personal control. Implied in this assumption is the need to cultivate a group’s risk perception through effective communication and consultation that can help an organization avoid misperception among and within groups.

- Interdisciplinary approaches:The Social Amplification of Risk Framework (SARF), which combines research in psychology, sociology, anthropology, and communications theory, outlines how communications of risk events pass from the sender through intermediate stations to a receiver and, in the process, serve to amplify or attenuate perceptions of risk. The main thesis of SARF states that risk events interact with individual psychological, social, and other cultural factors in ways that either increase or decrease public perceptions of risk. Implied in this assumption is the need to cultivate risk perception by comparing responses from different groups in a single event or analyzing the same risk issue in multiple events. In so doing, an organization may have a better balance and or calibration on viewing and weighing their risks.

Ripple effects and improving the perception

Biased or overly biased perception/risk perception, particularly if they are not cultivated, will generate ripple effects that lead to a wrong decision and or action in addressing and managing risks. These ripple effects are caused primarily by the amplification of risk that will lead to the secondary-order impacts, which are then perceived and reacted by individuals and groups, resulting in third-order impacts, and so on. As each higher-order impact is reacted to, they may ripple to other parties and locations.

Cultivating perception/risk perception is therefore needed and critically important to avoid the ripple effects. As such, we come to the question, “How to cultivate and improve perception?”. To answer that question, we need to understand the two sides of the coin: self-perception and perception of others, and then employ perception checking to improve both of them toward cultivating our risk perception continuously and cautiously:

- Improving self-perception: Since self-concept and self-esteem are so subjective and personal, it would be inaccurate to say that someone’s self-concept is “right” or “wrong.” Instead, we can identify negative and positive aspects of self-perceptions as well as discuss common barriers to forming accurate and positive self-perceptions and then work cautiously on getting them improved. Working on it tirelessly.

- Avoid reliance on rigid schemata:Since we rely on schemata almost constantly to help us make sense of the world around us, they become so familiar that we use them as scripts, which prompts mindless communication and can lead us to overlook new information that may need to be incorporated into the schema. So it’s important to remain mindful of new or contradictory information that may warrant revision of a schema. Keep yourself mindful.

- Be critical of socializing forces: We learned that family, friends, sociocultural norms, and the media are just some of the socializing forces that influence our thinking and therefore influence our self-perception. These powerful forces serve positive functions but can also set into motion negative patterns of self-perception. Be critical, then.

- Beware of Self-fulfilling prophecies:Self-fulfilling prophecies are thought and action patterns in which a person’s false belief triggers a behavior that makes the initial false belief actually or seemingly come true. Don’t let us be trapped into it.

- Beware of Distorted Patterns of Thinking and Acting: Since we all have perceptual biases that could distort our thinking, beware of some distorted patterns of thinking and acting. Keep learning about some typical negative patterns of thinking and acting that may help us acknowledge and intervene in them. One such pattern involves self-esteem and overcompensation.

- Create and Maintain Supporting Interpersonal Relationships: Most people have their social cycle in their lives, either friends, family, romantic partners, or colleagues. When people find themselves in negative relational cycles, it is difficult to break out of those cycles. However, we can make choices to be around people that will help us be who we want to be and not be around people who hinder our self-progress. This notion can also be taken to the extreme, however. It would not be wise to surround yourself with people who only validate you and do not constructively challenge you because this, too, could lead to distorted self-perceptions.

Hope this short article is useful.

Dr. Antonius Alijoyo, founder of Center for Risk Management and Sustainability (CRMS Indonesia) and Chair of supervisory board of Indonesia Risk Management Professionals Association (IRMAPA).