Pada Kamis, 4 Juni 2026, Professional Development Program bertajuk “Perpajakan Asuransi: Perspektif Perusahaan, Agen, Pialang, & Penerima Manfaat” diselenggarakan secara daring melalui Zoom.

Kegiatan kolaborasi antara PT Mahija Energi Kastara Resolusi (Mahija) dan IRMAPA ini menghadirkan Kepala Seksi Analisis Peraturan Perpajakan Internasional dari Direktorat Jenderal Pajak, yaitu Randi Milza, S.E., LL.M., Int’l Tax, sebagai narasumber utama.

Program ini terdiri atas dua sesi. Sesi pertama berlangsung pukul 9.00—12.00, membahas perpajakan dari perspektif perusahaan asuransi. Sementara itu, sesi kedua berlangsung pukul 13.30—16.00, membahas perpajakan dari perspektif pialang asuransi, agen asuransi, pembayar premi, dan penerima manfaat asuransi.

Acara dibuka dengan sambutan dari Joko H. Wibowo. Dalam sambutannya, Joko menyampaikan bahwa isu perpajakan dalam industri asuransi tidak hanya berkaitan dengan kepatuhan administratif, tetapi juga dengan tata kelola perusahaan, manajemen risiko, compliance, kepastian hukum, perlindungan konsumen, dan keberlanjutan bisnis. Ia juga menyoroti perkembangan regulasi yang menuntut para praktisi untuk memahami aturan, konteks, dan risiko penerapannya dalam industri.

Sesi 1: Dasar Hukum dan Perpajakan dari Perspektif Perusahaan Asuransi

Pada sesi pertama, Randi Milza menjelaskan proses bisnis asuransi serta keterkaitan antara Undang-Undang (UU) Perasuransian, Pernyataan Standar Akuntansi Keuangan (PSAK), UU Pajak Penghasilan (PPh), dan UU Pajak Pertambahan Nilai (PPN) dalam perlakuan perpajakan sektor asuransi.

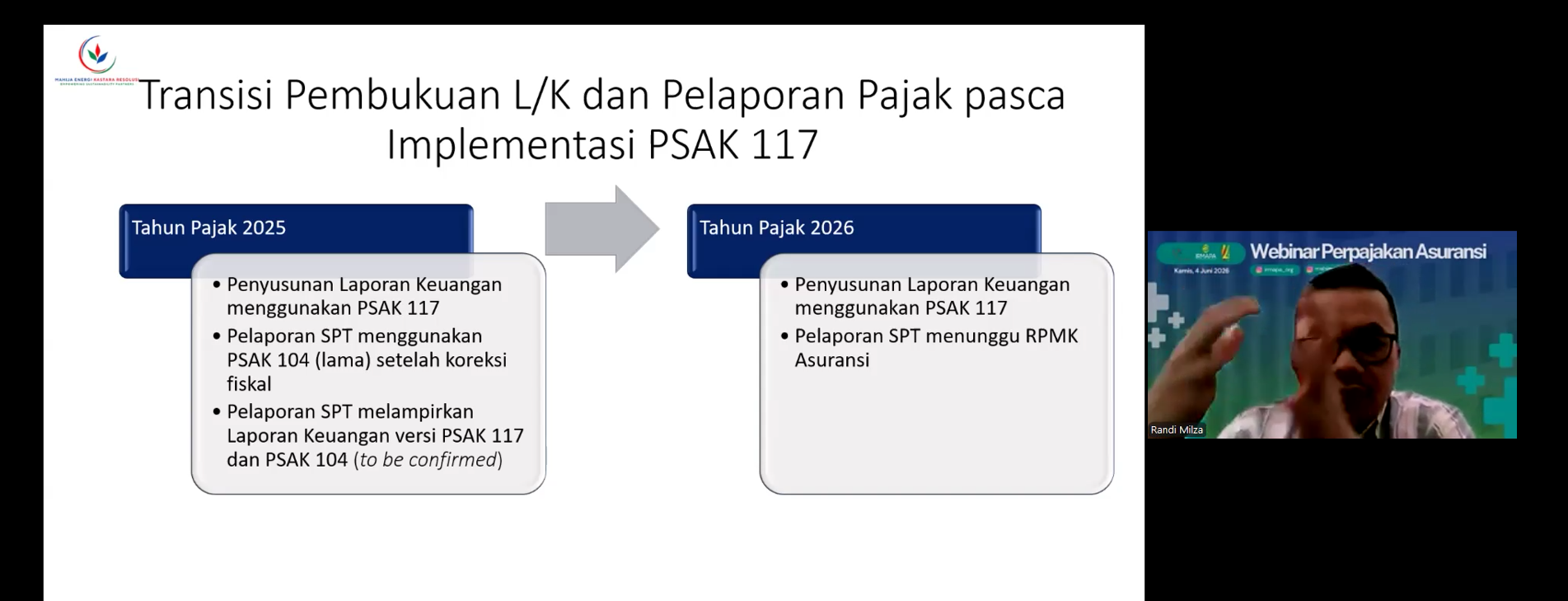

Randi memaparkan, perusahaan asuransi menggunakan PSAK dalam pencatatan transaksi dan penyusunan laporan keuangan. Ia mengulas penerapan PSAK 117 dalam pelaporan keuangan perusahaan asuransi serta hubungan antara ketentuan akuntansi dan ketentuan perpajakan. Penerapan PSAK 117 ini kemudian memperkenalkan sejumlah konsep dalam pencatatan transaksi asuransi, sementara ketentuan perpajakan masih mengacu pada pengaturan yang berlaku. Untuk itu, Randi menyebutkan adanya koreksi fiskal dalam penyusunan kewajiban perpajakan perusahaan asuransi.

Selain membahas kegiatan usaha asuransi, Randi juga mengulas aktivitas investasi perusahaan asuransi. Ia menjelaskan perlakuan akuntansi dan perpajakan atas dana yang dikelola melalui berbagai instrumen investasi serta pembahasan terkait PSAK 71.

Pada akhir sesi, Randi menyebut perihal kewajiban perpajakan perusahaan asuransi, termasuk PPh dan PPN. Ia menjelaskan bahwa jasa asuransi dan reasuransi tidak dikenakan PPN, sedangkan jasa agen asuransi, jasa pialang asuransi, dan jasa pialang reasuransi merupakan jasa kena pajak.

Sesi 2: Perpajakan dari Perspektif Pialang Asuransi, Agen Asuransi, Pembayar Premi, dan Penerima Manfaat Asuransi

Randi membahas perpajakan pialang asuransi dalam sesi kedua. Ia menjelaskan bahwa pialang asuransi merupakan pihak yang menjalankan usaha keperantaraan dan tidak menanggung risiko asuransi. Pendapatan pialang berasal dari komisi (brokerage fee), meski dapat pula berasal dari jasa lain, seperti konsultasi risiko dan manajemen klaim.

Randi menjelaskan bahwa jasa agen asuransi, jasa pialang asuransi, dan jasa pialang reasuransi dikenai PPN dengan mekanisme khusus. Dalam mekanisme tersebut, perusahaan asuransi atau reasuransi bertindak sebagai pihak yang memungut, menyetor, dan melaporkan PPN atas jasa yang diberikan agen maupun pialang. Ia menyebutkan pula ketentuan mengenai status PKP, dokumen yang dipersamakan dengan faktur pajak, pelaporan SPT Masa PPN, serta perlakuan pajak masukan dalam skema tersebut.

Selanjutnya, Randi membahas perpajakan dari sudut pandang pembayar premi. Untuk orang pribadi, premi yang dibayar sendiri tidak menjadi pengurang penghasilan kena pajak, sedangkan premi yang dibayarkan pemberi kerja dapat menjadi penghasilan bagi penerima. Untuk wajib pajak badan, premi yang berkaitan dengan kegiatan usaha dapat menjadi biaya yang dapat dikurangkan. Selain itu, terdapat pula ketentuan perpajakan pembayaran premi kepada perusahaan asuransi luar negeri.

Dari perspektif penerima manfaat, pembayaran manfaat asuransi tertentu—seperti manfaat karena kecelakaan, sakit, meninggal dunia, atau beasiswa—termasuk yang dikecualikan dari objek pajak sesuai ketentuan yang berlaku. Randi juga menjelaskan perlakuan perpajakan atas produk yang memiliki unsur investasi, termasuk unit link.

Pada akhir sesi, Randi memaparkan perlakuan pajak atas komisi reasuransi, jasa pialang reasuransi, serta penerapan PPh Pasal 23, PPh Pasal 26, dan PPN dalam transaksi reasuransi.

Seluruh kegiatan dalam program ini ditutup dengan sesi diskusi dan tanya jawab bersama para peserta.