Penulis: Hari Setianto

President, Institute of Internal Auditors (IIA) Indonesia Advisor – Governance, Risk Management dan Compliance

Pandemi Covid-19 sempat membuat sebagian auditor internal mulai berpikir untuk mencampakkan atau merobek rencana audit tahunan. Beberapa kendala menyebabkan rencana audit tersebut tidak bisa dijalankan, antara lain karena adanya pembatasan perjalanan, ketidak-tersediaan klien, pergeseran prioritas klien (sebutan untuk objek audit), dan perubahan profil risiko yang dihadapi perusahaan.

Sejak Februari 2020 sudah banyak perusahaan yang mulai melarang pegawai, termasuk auditor internal, untuk melakukan perjalanan ke luar daerah. Imbauan work from home dan pembatasan sosial berskala besar (PSBB) menyebabkan klien menjadi tidak-tersedia untuk menjalani proses audit.

Setelah dampak Covid-19 meluas, kendala audit menjadi lebih serius. Krisis yang menyertai Covid-19 telah memaksa klien untuk menata ulang prioritasnya. Kali ini klien bukan hanya tidak tersedia secara fisik, tetapi juga secara mental.

Fokus klien saat ini adalah pada upaya-upaya melakukan respons yang tepat terhadap tekanan yang disebabkan oleh Covid-19, seperti mengidentifikasi proses dan kegiatan yang paling terdampak, menentukan langkah remediasi untuk mengurangi dampak Covid-19, dan menyelamatkan proses-proses penting (utama) agar bisa beroperasi, meskipun tidak sempurna.

Kalaupun tidak dicampakkan, rencana audit tahunan pasti perlu ditinjau ulang atau di-overhaul setelah adanya Covid-19. Profil risiko yang dihadapi perusahaan saat ini sudah sangat berbeda dengan risiko-risiko pada saat rencana audit tersebut disusun pada tahun lalu. Beberapa jenis risiko saat ini muncul baru atau meningkat keparahannya (severity), terutama risiko yang terkait dengan pendapatan, likuiditas, sumber daya manusia (kesehatan dan ketersediaannya), rantai pasokan, cybersecurity, dan risiko keamanan data serta infrastuktur dalam rangka remote working.

Auditor internal tidak boleh memaksakan pelaksanaan audit yang sudah tidak relevan dengan prioritas manajemen saat ini dan yang mungkin sekali sudah tidak sesuai dengan profil risiko yang dihadapi perusahaan.

Respon Auditor terhadap Covid-19

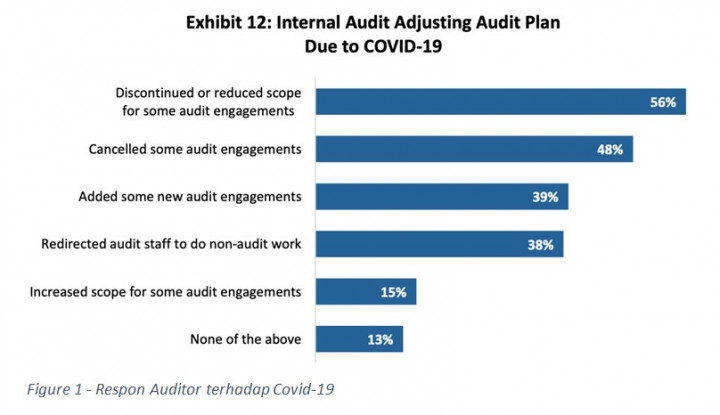

Sebuah survei cepat (quick poll) terhadap para chief audit executive (CAE, sebutan bagi kepala audit internal) memberikan konfirmasi perlunya melakukan pengabaian atau perubahan total terhadap rencana audit tahunan. Ketika ditanya apa yang dilakukan oleh para CAE dalam menyikapi situasi pandemi, lebih dari separuh CAE (56%) menyatakan bahwa mereka menghentikan atau mengurangi ruang lingkup penugasan audit yang sedang dilakukan. Sebagian bahkan hanya meneruskan penugasan audit yang mandatory, yang diminta oleh regulator.

Tidak sampai di situ, selain menghentikan audit yang sedang berjalan, beberapa responden juga membatalkan penugasan-penugasan audit yang sudah direncanakan (45% responden).

Yang menarik, meskipun ada penugasan audit yang dibatalkan, beberapa responden malah menambah penugasan-penugasan baru, terutama yang terkait dengan Covid-19 atau yang terkait dengan risiko baru yang muncul atau berubah setelah Covid-19 (39% responden). Sejalan dengan semangat ini, ada juga responden yang memperluas atau menambah ruang lingkup pada beberapa penugasan, tentunya yang juga relevan dengan perubahan kondisi organisasi (15% responden).

Ini menunjukkan kelincahan dan keluwesan (agility, selanjutnya digunakan istilah ‘agilitas’) para auditor tersebut terhadap perubahan risiko pada organisasinya. Mereka berani menyetop rencana audit yang tidak relevan lagi, dan banting stir, menambah penugasan baru atau memperluas ruang lingkup audit yang selaras dengan risiko baru yang dihadapi.

Agilitas auditor juga terlihat dari kerelaan auditor untuk melepas “topi” auditornya dan mengarahkan staf auditnya untuk melakukan penugasan-penugasan non-audit. Penugasan ini bisa berupa advisory atau menjalankan proses-proses manajemen yang menjadi kritis akibat Covid-19. Mengarahkan staf untuk melakukan penugasan non-audit ini dilakukan oleh 38% CAE.

Remote Auditing – Gagasan Lama yang Dipercepat

Selain mengubah total rencana auditnya, beberapa auditor internal juga melakukan perubahan pendekatan melalui remote auditing. Dengan remote auditing, auditor melakukan seluruh atau sebagian prosedur auditnya secara jarak jauh (remote).

Remote auditing sebenarnya bukan “barang” yang sama sekali baru bagi auditor internal. Sejak maraknya disrupsi, perkembangan teknologi, dan revolusi industri 4.0, profesi audit internal (termasuk IIA Indonesia) sudah sering menganjurkan auditor untuk tidak membawa “tangan kosong” pada waktu mengunjungi lokasi klien untuk melakukan audit.

Beberapa data dan dokumen mestinya sudah dapat diperoleh atau diakses dari kantor pusat perusahaan. Terlebih lagi jika perusahaan sudah menggunakan aplikasi ERP (enterprise resource planning) di mana hampir semua data sudah dalam bentuk digital dan tersedia terintegrasi dalam satu sistem.

Dengan tersedianya akses ini maka auditor mestinya sudah dapat melakukan review dokumen dan review analitis di kantor pusat, sebelum mengunjungi klien. Dengan demikian, pada saat kunjungan ke klien, auditor bisa lebih fokus melaksanakan sisa sebagian prosedurnya, yakni interview pelaku proses dan observasi pelaksanaan proses di lokasi.

Bahkan prosedur interview maupun observasi lapangan pun sebenarnya sudah bisa dilakukan sebelum turun ke lokasi klien, yakni melalui teleconferencing, live streaming, atau pengiriman still photo/video.

Covid-19 sepertinya mempercepat inovasi. Sudah hampir satu dekade terakhir ini, profesi audit internal menganjurkan auditor untuk mengoptimalkan teknologi remote untuk melakukan review dan analisis dokumen, interview, dan observasi. Namun sebelum Covid-19, resistensi terhadap perubahan ini sangat besar.

Setelah Covid-19 dan kita sudah mulai menikmati remote working, resistensi itu seperti menguap. Belakang ini perhatian terhadap remote auditing semakin besar. Sesuai komitmennya untuk memberikan pedoman yang relevan dan tepat waktu, pada awal Maret 2020, the Institute of Internal Auditors (IIA) menerbitkan Knowledge Brief mengenai remote auditing.

Tahapan remote auditing pada hakikatnya sama dengan tahapan audit tradisional, yakni: entry meeting, review dokumen, kunjungan lapangan, interview, dan closing meeting. Semua tahapan bisa dilakukan secara jarak jauh. Tahapan entry meeting, tentu saja dapat dilaksanakan sebagaimana meeting jarak jauh lainnya.

Tahapan review dokumen sangat bervariasi, tergantung pada jenis data, kondisi, dan media yang ada. Kalau sebagian besar datanya dalam bentuk digital, auditor lebih mudah melakukan review. Kalau dalam bentuk fisik, harus ditentukan bagaimana cara klien menunjukkan dokumen untuk di-review? Platform sharing apa yang digunakan (misalnya, SharePoint, shared drive, dsb)? Apakah harus di-scan, bentuk pdf, atau diperlihatkan apa adanya? Auditor sebaiknya terbuka dan siap untuk menerima format dokumen apapun yang ada pada klien, tanpa perlu klien memodifikasi.

Untuk keperluan review dokumen, auditor harus memastikan untuk memperoleh izin akses sementara terhadap sistem dokumentasi klien selama masa audit. Pertanyaan-pertanyaan yang timbul dari dokumen review sebaiknya dikumpulkan untuk ditanyakan pada saat interview. Dalam remote auditing, adalah menjadi tidak praktis kalau auditor harus bertanya-tanya sambil review dokumen.

Tahap selanjutnya, “kunjungan” ke lapangan, tujuannya adalah untuk mendapatkan bukti observasi. Auditor bisa meminta tour lokasi pabrik atau kantor menggunakan live-streaming.

Meskipun cukup efektif, live-streaming bisa terkendala oleh kualitas wifi atau seluler yang mungkin tidak stabil menjangkau seluruh sudut kantor/pabrik. Kelemahan lain dari live-streaming adalah hanya menunjukkan tunnel view, pandangan kacamata kuda, sehingga tidak bisa melihat kondisi sekeliling (yang mungkin disembunyikan).

Sebagai alternatif dari live-streaming, auditor bisa meminta direkamkan video atau still foto. Tentunya auditor yang menentukan bagian mana saja yang harus direkam dengan video atau foto. Auditor juga bisa menggunakan rekaman CCTV selama beberapa hari yang dikendalikan secara terpusat. Semua video, foto, rekaman, dan hasil review dokumen disatukan dalam satu bundle sehingga memudahkan para auditor untuk melakukan review, analisis, dan pengujian.

Tahap interview secara remote dilakukan terutama menggunakan pertanyaan dan catatan yang dikumpulkan selama review dokumen dan kunjungan ke lapangan. Interview sebaiknya menggunakan video conference (jangan hanya voice) agar bisa menangkap gerakan non-verbal dari klien.

Durasi setiap interview disesuaikan dengan peran dari interviewee. Interview dengan penanggungjawab perlu durasi lama, dengan staf lebih pendek durasinya, dengan personel pendukung yang tidak terkait langsung bisa lebih pendek lagi.

Tahap terakhir, closing meeting, dilakukan dalam 2-3 hari setelah interview. Dalam 2-3 hari tersebut, diharapkan semua catatan sudah di-review dan draft laporan audit sudah selesai disiapkan. Sebagaimana dalam audit tradisional, tahap ini dapat digunakan oleh auditor untuk melakukan klarifikasi fakta-fakta yang ditemukan dan untuk meminta pandangan atas rekomendasi yang disiapkan.

Bekal yang Cukup untuk Menuju New Normal

Pandemi Covid-19 dapat menjadi titik balik dua arah bagi auditor internal. Kalau kita woles, pandemi menjadikan kita kurang produktif dan tidak selaras dengan strategi dan risiko perusahaan. Kalau kita agile, pandemi merupakan peluang emas untuk menujukkan relevansi dan kontribusi auditor internal dalam pengambilan keputusan dan penyelesaian masalah yang penting bagi perusahaan.

Apa yang kita lakukan pada masa ini akan menggambarkan wajah kita sepuluh atau dua puluh tahun ke depan. Pada masa krisis ini, jangan sungkan-sungkan untuk “mencampakkan” rencana audit lama supaya sepuluh tahun ke depan Anda tidak menjadi fungsi yang dicampakkan oleh stakeholders.

Masa krisis karena Covid-19 ini adalah peluang emas bagi audit internal untuk menunjukkan kontribusinya dalam meningkatkan dan melindungi nilai organisasi. Masa krisis adalah market moment, waktunya untuk masuk ke pasar karena harga barang-barang sedang murah-murahnya. Dalam masa seperti ini, auditor lebih mudah mendapatkan buy-in (penerimaan atau respons positif) dari klien atau manajemen terhadap advis, solusi, dan asistensi yang diberikan oleh auditor internal.

Audior internal dituntut untuk menunjukkan agilitas-nya dalam masa krisis ini. Stop audit yang tidak lagi sesuai dengan situasi dan kondisi perusahaan; batalkan rencana audit yang tidak sejalan dengan prioritas manajemen; tambahkan penugasan audit atau advisory yang selaras dengan masa response dan recovery; bila perlu, lepas topi auditor dan turun tangan membantu kegiatan manajemen; serta fasilitasi manajemen dalam mengantisipasi emerging risks.

Selain agilitas, remote auditing juga merupakan respons yang tepat terhadap situasi pandemi ini. Setelah menikmati pengalaman dan merasakan manfaat work from home (remote working), kemungkinan besar sebagian orang akan tetap memilih menggunakannya, dan enggan kembali ke cara lama yang manual.

Digitalisasi diakselerasi oleh Covid-19 karena keharusan remote working telah membuka mata kita tentang perlunya data dalam bentuk digital. Dengan agilitas dan remote auditing, auditor internal lebih percaya diri memasuki the new normal.

Artikel ini dimuat di Warta Ekonomi Jumat, 5 Juni 2020.