Penulis Prima Gandhi SP, MSi, QCRO

Dosen Departemen Ekonomi Sumberdaya dan Lingkungan FEM IPB; Anggota Tim MR IPB

Terstruktur merupakan salah satu prinsip manajemen risiko. Prinsip manajemen risiko merupakan kaidah atau norma dasar yang dianut institusi dalam mengembangkan, menerapkan, mengelola dan mengevaluasi manajemen risiko. Sebuah pendekatan yang sistematis, tepat waktu dan terstruktur terhadap manajemen risiko berkontribusi dalam pencapaian efisiensi, hasil yang konsisten, dan dapat diperbandingkan.

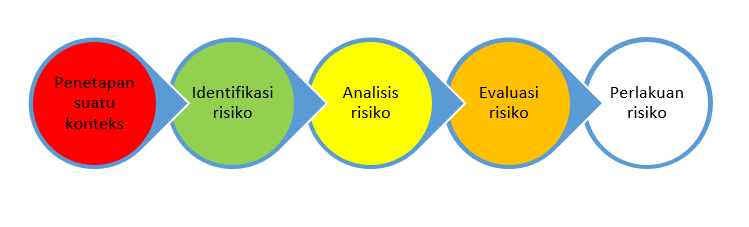

Menurut kamus besar bahasa Indonesia (KBBI) terstruktur merupakan verba (kata kerja) sudah dalam keadaan disusun dan diatur rapi. Prinsip terstruktur digunakan juga dalam proses manajemen risko. Proses manajemen risiko harus mengikuti langkah-langkah mengelola risiko secara berurutan yaitu proses penetapan suatu konteks, identifikasi risiko, analisis risiko, evaluasi risiko dan perlakuan risiko. Adapun penjelasan langkah berurutan proses manajemen risiko adalah sebagai berikut :

Langkah pertama dalam susunan proses manajemen risiko adalah melakukan penetapan konteks manajemen risiko. Contoh penetapan konteks adalah manajemen risiko pada unit kegiatan pemasaran PTPN 3 tahun 2019 atau manajemen risiko pada direktorat kemahasiswaan IPB periode tahun ajar 2019-2020.

Setelah menetapkan konteks maka langkah kedua adalah melakukan identifikasi risiko. Identifikasi risiko dilakukan dengan menilai risiko. Menilai risiko dengan cara melihat potensi terjadinya seberapa besar probabilitas terjadinya risiko tersebut. Penentuan probabilitas terjadinya suatu risiko lebih bersifat subjektif berdasarkan nalar dan pengalaman.

Ada risiko yang mudah diukur, namun sangat sulit untuk memastikan probabilitas (kemungkinan) suatu kejadian yang sangat jarang terjadi. Sehingga, pada tahap ini sangat penting menentukan dugaan terbaik agar ketika melakukan identifikasi risiko dapat membuat daftar prioritas terbaik. Hal ini penting dalam implementasi perencanaan manajemen risiko. Kesulitan dalam penilaian risiko adalah menentukan kemungkinan terjadi suatu risiko karena informasi statistik tidak selalu tersedia untuk beberapa risiko tertentu.

Proses ini mengidentifikasi kerugian yang mungkin terjadi dalam suatu aktivitas. Aspek penting dalam identifikasi risiko dilakukan dengan membuat daftar kemungkinan kerugian yang mungkin terjadi sebanyak mungkin. Teknik-teknik yang bisa digunakan dalam identifikasi risiko antara lain survey, wawancara interview, mengumpulkan informasi/data historis, dan lain-lain.

Langkah ketiga adalah melakukan analisis risiko. Analisis Risiko adalah suatu metode analisis yang meliputi faktor penilaian, karakterisasi, komunikasi, manajemen dan kebijakan yang berkaitan dengan risiko tersebut. Analisis risiko harus dilakukan dengan tepat dan cermat agar mampu mengurangi kemungkinan terjadinya kerugian dari risiko yang dihadapi. Contoh analisis risiko pada Kementerian Keuangan RI ( Sri Wahyuni, 2016) adalah pertama menginventarisasi sistem pengendalian internal yang sudah dilaksanakan atas setiap risiko, misalnya Undang-Undang, Peraturan, Juklak, Juknis, SOP, dan sebagainya. Kedua, mengestimasi/mengukur level kemungkinan terjadinya risiko berdasarkan kriteria kemungkinan yang terdiri atas 5 level, yaitu hampir tidak terjadi, jarang terjadi, kadang terjadi, sering terjadi, dan hampir pasti terjadi. Ketiga, mengestimasi/mengukur level dampak terjadinya risiko berdasarkan kriteria dampak yang terdiri atas 5 level, yaitu tidak signifikan, minor, moderat, signifikan, dan sangat signifikan. Keempat, menentukan besaran dan level risiko. Berdasarkan estimasi level kemungkinan dan level dampak, kita tentukan besaran risiko dan level risiko dengan merujuk pada matriks analisis risiko. Kelima, menyusun peta risiko. Penyusunan ini dilakukan dengan meletakkkan tiap risiko pada posisi kotak yang sesuai pada matriks analisis risiko sehingga akan terlihat posisi tiap-tiap risiko, apakah berada di bawah garis selera risiko (dalam area penerimaan risiko) ataukah berada di luar area penerimaan risiko. Dari matriks tersebut akan terlihat risiko-risiko mana saja yang akan ditangani secara khusus dan risiko-risiko mana yang cukup dipantau saja

Langkah keempat adalah evalusi risiko. Evaluasi risiko akan membantu proses perlakuan keputusan risiko berdasarkan hasil dari analisis risiko. Proses yang ada dalam evaluasi risiko akan menentukan risiko mana saja yang membutuhkan perlakuan khusus dan bagaimana prioritas perlakuannya. Hasil dari evaluasi risiko akan menjadi inputan bagi proses penentuan perlakuan risiko.

Langkah kelima adalah melakukan perlakuan risiko. Perlakuan risiko yang baik akan berakibat positif terhadap pencegahan dampak atau kerusakan yang terjadi akibat ketidak pastian. Jenis-jenis perlakuan risiko, diantaranya adalah risk mitigation merupakan metode yang mengurangi kemungkinan terjadinya suatu risiko ataupun mengurangi dampak kerusakan yang dihasilkan oleh suatu risiko. Risk avoidance yaitu memutuskan untuk tidak melakukan aktivitas yang mengandung risiko sama sekali. Risk sharing dengan berbagi risiko kepada pihak lain, umumnya melalui suatu kontrak (asuransi) maupun hedging (lindung nilai). Risk acceptance adalah menerima beberapa risiko sebagai bagaian penting dari aktivitas walaupun risiko tertentu dapat dihilangkan dengan cara mengurangi maupun berbagi. Risk exploit merupakan usaha merubah risiko menjadi peluang.

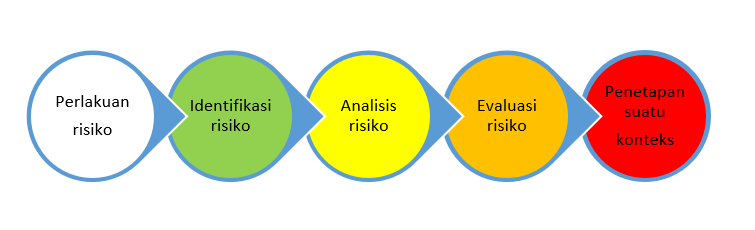

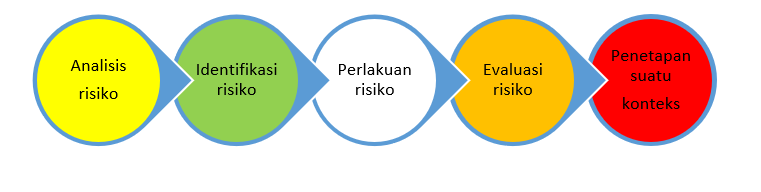

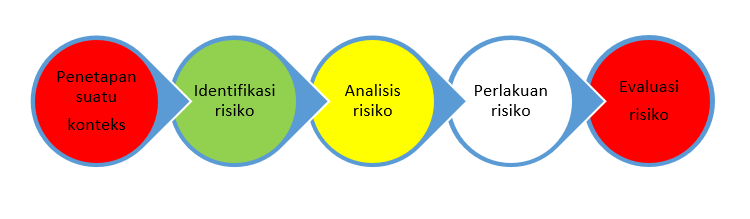

Sebagai ilustrasi terstruktur dan tidak terstruktur (sebagai prinsip manajemen risiko) dalam mengelola risiko digambarkan sebagai berikut:

Gambar 1. Mengelola risiko dengan prinsip terstruktur (√ tepat)

Gambar 2. Mengelola risiko dengan prinsip tidak terstruktur (× tidak tepat)

Gambar 3. Mengelola risiko dengan prinsip tidak terstruktur (× tidak tepat)

Gambar 4. Mengelola risiko dengan prinsip tidak terstruktur (× tidak tepat)