Pada Sabtu, 21 Februari 2026, webinar “Behavior Accounting & Finance dan Pengendalian Risikonya” diselenggarakan sebagai bentuk kolaborasi antara Ikatan Akuntan Manajemen Indonesia (IAMI) Wilayah Banten dan Indonesia Risk Management Professional Association (IRMAPA).

Kegiatan ini dilaksanakan secara daring melalui Zoom pada pukul 09.00–12.00 WIB.

Dengan MC Mira sebagai pemandu acara, kegiatan diawali dengan opening speech dari Dr. Gatot Trihargo selaku Ketua Umum Dewan Pimpinan Pusat (DPP) IAMI.

Dalam sambutannya, Dr. Gatot menyampaikan bahwa akuntansi dan keuangan sering dipandang sebagai bidang ilmu berbasis angka dan perhitungan matematika. Namun di balik angka-angka tersebut, sebenarnya terdapat faktor perilaku manusia, seperti persepsi, bias, serta budaya organisasi.

Dr. Gatot menekankan bahwa tema behavioral accounting dan behavioral finance kini relevan bagi profesi akuntansi dan manajemen risiko, terutama untuk menghadapi dinamika ekonomi dan geopolitik global. Dirinya menyinggung kondisi geopolitik global yang dapat memberikan dampak signifikan terhadap program dan kebijakan ekonomi di masa depan.

Pentingnya sinergi antara profesi akuntansi dan manajemen risiko menjadi sorotan penting. Dr. Gatot berharap, kerja sama antara IAMI dan IRMAPA ini dapat memperkuat kolaborasi antarprofesi serta memperluas wawasan para praktisi.

Kegiatan selanjutnya adalah pemaparan materi oleh dua narasumber utama, yaitu Prof. Dr. Ahalik (partner KAP dan KJA, dosen, trainer, dan penulis buku) serta Prof. Dr. Tri Gunarsih (dosen Universitas Teknologi Yogyakarta/UTY). Sesi pemaparan materi dimoderatori oleh Dr. Sofi Suryasnia selaku pengurus IRMAPA dan Direktur Kepatuhan PT Asuransi Digital Bersama, Tbk.

Prof. Ahalik: Behavioral Accounting dan Perilaku Laporan Keuangan

Dalam paparannya, Prof. Ahalik menegaskan bahwa akuntansi tidak hanya berkaitan dengan angka, tetapi juga dapat mencerminkan perilaku manusia. Setiap angka yang terpampang merupakan hasil pertimbangan profesional oleh para penyusun laporan ataupun auditor.

Menurut Prof. Ahalik, perkembangan standar akuntansi yang berbasis prinsip memberikan ruang bagi penilaian profesional. Kondisi ini membuat penyusunan laporan keuangan tidak lagi sekadar mengikuti aturan teknis, tetapi juga melibatkan interpretasi serta pertimbangan profesional.

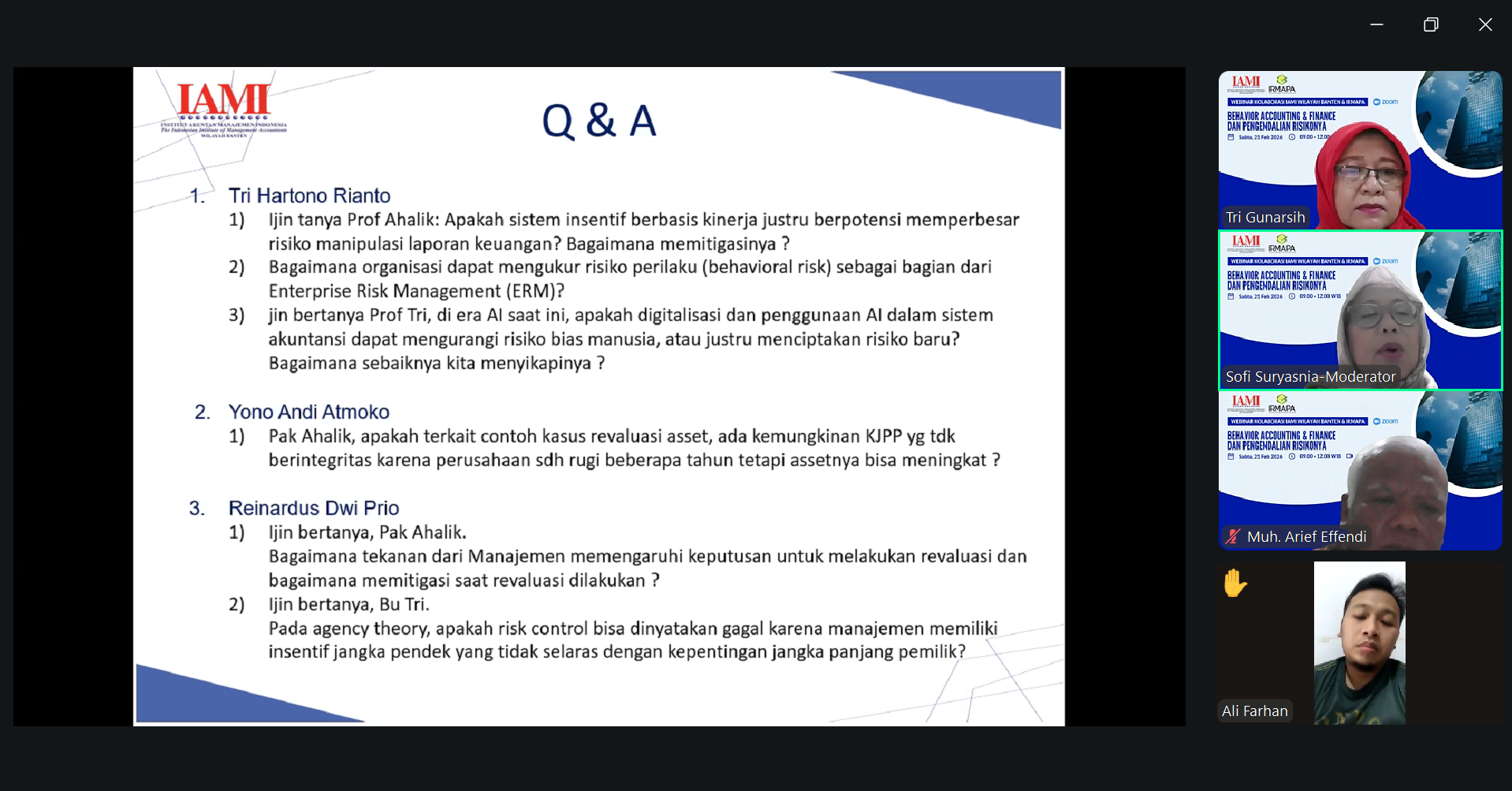

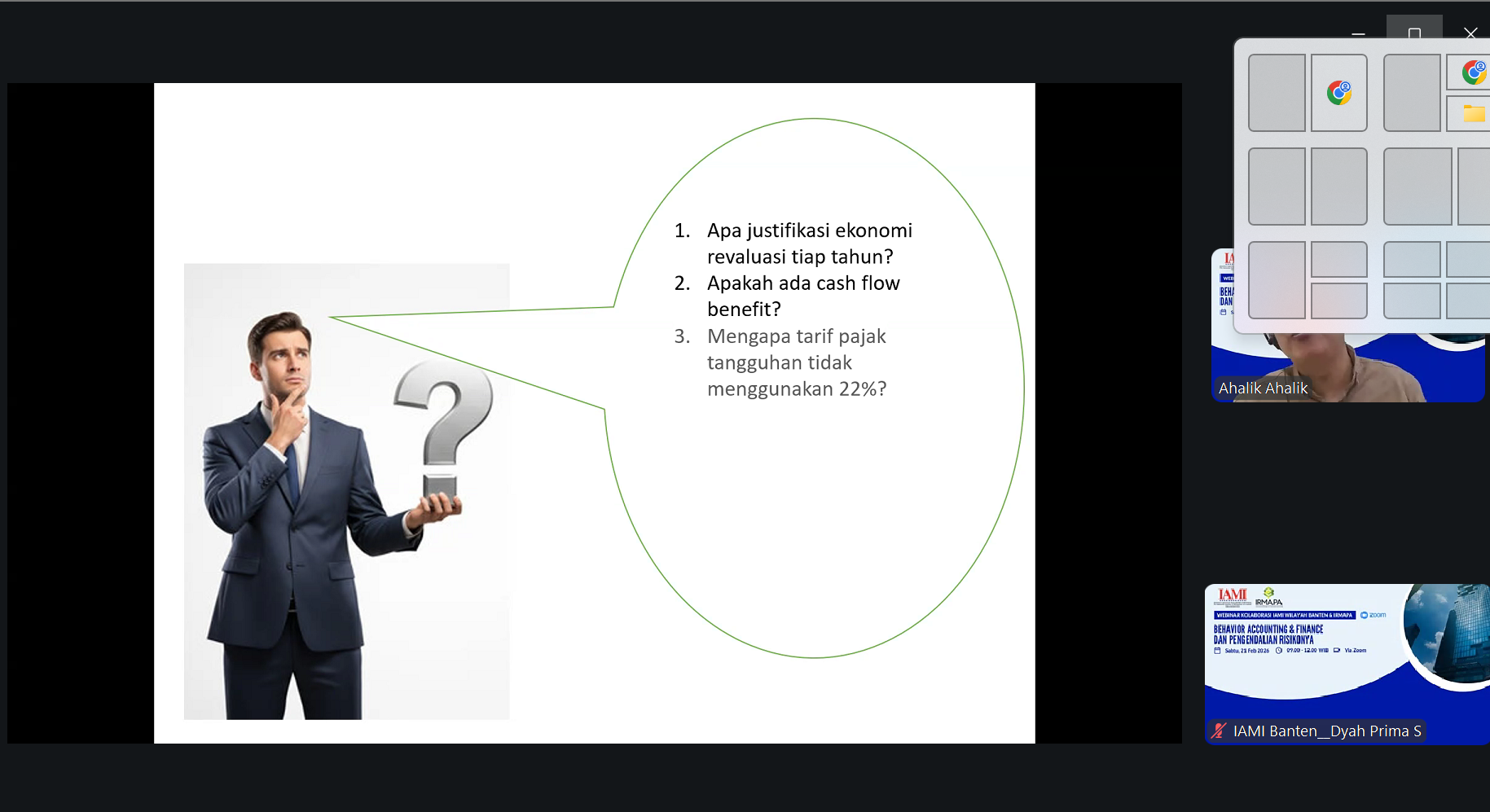

Prof. Ahalik memaparkan contoh kasus yang ditemuinya: Sebuah perusahaan melakukan revaluasi aset secara berulang meskipun telah mengalami kerugian. Melalui contoh tersebut, dirinya menunjukkan bagaimana kebijakan akuntansi dapat memengaruhi persepsi terhadap kinerja perusahaan. Fenomena tersebut juga menunjukkan pengaruh faktor perilaku, tekanan organisasi, serta kepentingan manajerial terhadap keputusan akuntansi. Oleh karena itu, pemahaman terhadap behavioral accounting menjadi penting untuk memperkuat tata kelola perusahaan dan mencegah praktik yang menyesatkan pemangku kepentingan.

Prof. Tri Gunarsih: Behavioral Finance dan Risiko Keputusan Keuangan

Prof. Tri Gunarsih menjelaskan bahwa behavioral finance mempelajari bagaimana bias psikologis dan keterbatasan rasionalitas dapat memengaruhi keputusan keuangan.

Menurutnya, risiko dalam organisasi tidak hanya berasal dari kondisi ekonomi, tetapi juga dari perilaku para pengambil keputusan. Sejumlah bias, seperti overconfidence, loss aversion, dan confirmation bias, dapat menyebabkan organisasi salah menilai risiko atau mengambil keputusan yang tidak optimal.

Prof. Tri Gunarsih menekankan bahwa kegagalan pengendalian risiko sering kali tidak disebabkan oleh kurangnya kerangka kerja, melainkan oleh kualitas pengambilan keputusan manusia. Oleh karena itu, pendekatan behavioral finance dapat membantu organisasi memahami pengaruh bias perilaku terhadap proses risk assessment dan risk response. Selain itu, Prof. Tri Gunarsih juga memberikan sejumlah contoh kasus kegagalan pengendalian risiko di tingkat global dan nasional, seperti kasus Boeing dan Silicon Valley Bank yang menunjukkan kontribusi bias perilaku dan kelemahan tata kelola terhadap kerugian finansial.

Setelah pemaparan materi selesai dilakukan, webinar dilanjutkan dengan sesi diskusi dan tanya jawab antara narasumber dan peserta.